O que mudou para o FGTS Digital?

A partir do MARÇO de 2024 o Fundo de Garantia por Tempo de Serviço – FGTS, passa por

mudanças, sendo integrado a uma nova plataforma, o FGTS DIGITAL, da Subsecretaria de Inspeção

do Trabalho – SIT, do Ministério do Trabalho e Emprego.

Para você, empresário e empregador, essas são as duas principais mudanças:

Forma de pagamento:

A partir de Março/2024 o FGTS deverá ser pago exclusivamente através de PIX, QR Code ou Copia

e Cola. Não é necessário possuir chave Pix, apenas uma conta habilitada para esse tipo de

pagamento. A guia que você receberá para pagamento virá assim:

Nova data de vencimento:

Com a entrada do FGTS Digital teremos também uma mudança na data de vencimento da guia Mensal, que passa do dia 7 para o dia 20 de cada mês. Programe o fluxo de caixa da sua empresa, uma vez que agora terá mais guias vencendo no dia 20.

Mas atenção, essa mudança é só para a guia de Março/24 em diante, ou seja, em 07/03/2024 você ainda irá pagar o FGTS de Fevereiro/24, combinado? E, por último, por ser uma nova plataforma também precisaremos de uma nova procuração para acessar os dados, mas fique tranquilo que nossa equipe irá cuidar disso junto à você!

PGFN Exclui 5 bilhões prescritos

O procedimento foi a primeira exclusão feita por cruzamento de dados, de forma eletrônica.

De acordo com a publicação oficial do governo (www.gov.br). a Procuradoria-Geral da Fazenda Nacional - PGFN divulgou neste mês, o relatório “PGFN em Números”, edição 2020, que apresenta as principais iniciativas, atuações e conquistas da Instituição ao longo do ano de 2019. Alguns dos principais destaques são:

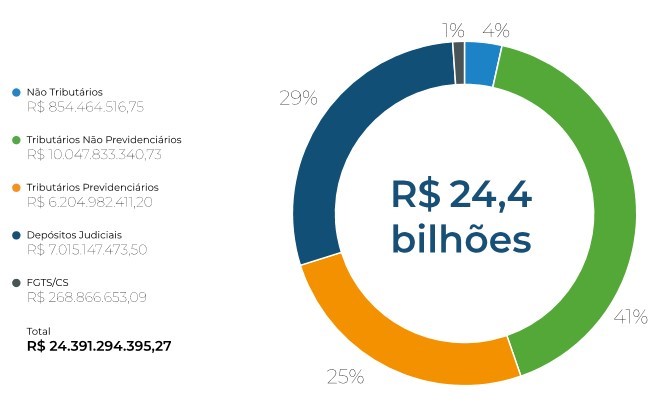

Em 2019, a PGFN viabilizou a recuperação de R$ 24,4 bilhões aos cofres públicos e ao Fundo de Garantia do Tempo de Serviço – FGTS, em decorrência do aprimoramento das estratégias de cobrança desenvolvidas pela Procuradoria.

Merece destaque o recorde histórico na recuperação de créditos do FGTS, no valor de R$ 268,8 milhões, que beneficiou mais de 919 mil trabalhadores.

Além disso, os depósitos vinculados a ações judiciais de defesa totalizaram R$ 11,16 bilhões no ano passado. Assim, excluindo-se o valor recuperado junto ao FGTS, a PGFN levou para os cofres da União, em 2019, o expressivo montante de quase R$ 35,3 bilhões.

Já a atuação dos procuradores da PGFN em processos judiciais e extrajudiciais evitou perdas expressivas para a União, como foi o caso dos R$ 145,5 bilhões em julgamentos realizados pelo Conselho Administrativo de Recursos Fiscais – CARF.

Em 2019 a PGFN prestou ainda consultoria jurídica em diversos temas de grande relevância para o país, tais como (i) reforma da previdência; (ii) reforma tributária; (iii) contrato de cessão onerosa celebrado entre a União e a Petrobras; (iv) aperfeiçoamento da legislação trabalhista para fomentar a geração de empregos; (v) criação de novo marco legal para a promoção da liberdade econômica; (vi) política de desestatização de empresas e (vii) a Medida Provisória sobre transação em matéria tributária (MP nº 899/2019, convertida na Lei nº 13.899/2020)

A Procuradoria-Geral da Fazenda Nacional (PGFN) efetuou também o cancelamento de 621 mil inscrições na dívida ativa da União que estavam prescritas, no montante total que se aproxima de R$ 5 bilhões. O procedimento foi a primeira exclusão feita por cruzamento de dados, de forma eletrônica.

As inscrições prescreveram, por não terem sido encontrados bens para penhora. Os créditos mais antigos, agora excluídos, foram inscritos na dívida ativa na década de 80, o que não significa que estão parados desde então. A maior parte foi incluída entre 1997 e 2011.

Este processo de exclusão faz a PGFN evitar o pagamento de honorários, o que poderia ocorrer caso o juiz, a pedido da outra parte, determinasse a prescrição. Vale frisar, que se retira da Justiça uma ação que já não deveria mais tramitar, os ministros entendem que o arquivamento de execução fiscal por mais de cinco anos extingue créditos tributários.

Segundo o tributarista da NTW Contabilidade Recife, Fábio Roberto Faros, alguns contribuintes que o procuram com débitos antigos na RFB, PGFN e INSS, muitas vezes estão neste perfil de prescrição e são necessários procedimentos administrativos e judiciais para a baixa das cobranças por prescrição. Com essas exclusões, os contribuintes estarão focados apenas em débitos mais recentes, já é uma etapa vencida e muitos contribuintes, inclusive, até incluem tais débitos em parcelamentos por não conhecerem seus direitos, completa Faros.

Acaba multa de 10% sobre FGTS

Criada em 2001 para compensar as perdas decorrentes dos Planos

Verão e Color I, contribuição incidia sobre o total de depósitos

nas dispensas sem justa causa, mas não beneficiava o trabalhador

Desde 1º de janeiro, as empresas estão dispensadas de recolher o adicional de 10% da multa rescisória sobre o Fundo de Garantia do Tempo de Serviço (FGTS) nas demissões sem justa causa. A extinção da multa está prevista na Lei nº 13.932/19, publicada em 12 de dezembro, que altera as regras do FGTS.

A contribuição social foi criada em 2001 para cobrir as despesas do FGTS com a correção monetária das contas dos trabalhadores relativa aos planos econômicos Verão e Collor I, determinada pelo Judiciário. Esse tributo era destinado ao próprio fundo, diferentemente da multa de 40% sobre o total de depósitos, que é paga aos empregados em caso de demissão imotivada e que continua válida.