Calendário da Restituição do Imposto de Renda 2026: Veja as Datas e Quem Recebe Primeiro

A Receita Federal já divulgou o calendário da restituição do Imposto de Renda 2026, referente aos rendimentos de 2025. O prazo para envio da declaração vai de 23 de março até 29 de maio de 2026.

Após o encerramento das entregas, começam os pagamentos das restituições para os contribuintes que tiverem valores a receber.

Como funciona a restituição do Imposto de Renda?

A restituição funciona como um reembolso. Isso acontece quando o contribuinte pagou mais imposto do que deveria ao longo do ano.

Algumas despesas podem reduzir o valor do imposto devido, como:

- Gastos com saúde;

- Educação;

- Dependentes;

- Pensão alimentícia;

- Entre outras despesas dedutíveis.

Quando o valor pago é maior do que o necessário, a Receita Federal devolve a diferença ao contribuinte.

Datas da Restituição do IR 2026

O calendário oficial da restituição ficou definido da seguinte forma:

1º lote: 29 de maio de 2026

2º lote: 30 de junho de 2026

3º lote: 31 de julho de 2026

4º lote: 31 de agosto de 2026

Segundo a Receita Federal, quem entregar a declaração corretamente e sem pendências deve receber até o último lote.

Quem recebe primeiro a restituição?

A Receita segue uma ordem de prioridade para os pagamentos.

Recebem primeiro:

Idosos acima de 80 anos;

Idosos acima de 60 anos;

Pessoas com deficiência ou moléstia grave;

Professores cuja principal renda seja o magistério;

Quem usar declaração pré-preenchida e optar pelo PIX com CPF;

Demais contribuintes, conforme a data de envio e processamento da declaração.

Por isso, entregar a declaração o quanto antes pode fazer diferença no recebimento.

Como receber a restituição por PIX?

Desde 2022, a Receita Federal permite receber a restituição via PIX.

Mas existe uma regra importante:

A chave PIX precisa ser obrigatoriamente o CPF do titular da declaração.

Caso outro tipo de chave seja informado, o pagamento pode ser bloqueado e precisar de reagendamento.

Em qual conta posso receber a restituição?

O valor pode ser depositado em:

Conta corrente;

Conta poupança;

Conta de investimento;

Bancos digitais;

Conta conjunta em que o contribuinte seja titular.

A Receita não permite o depósito em conta de terceiros.

Não recebeu sua restituição? Veja os possíveis motivos

Se a restituição não caiu na conta na data prevista, alguns fatores podem ter ocorrido:

Declaração retida em malha fina;

Dívidas pendentes com a Receita;

Dados bancários incorretos;

Problemas na conta informada;

Seu lote ainda não foi liberado.

Nesses casos, é importante consultar a situação da declaração no portal e-CAC ou no aplicativo da Receita Federal.

Fique atento para evitar problemas

A melhor forma de evitar atrasos, malha fina e dores de cabeça é organizar a documentação com antecedência e preencher a declaração corretamente.

Além disso, acompanhar o calendário da restituição ajuda no planejamento financeiro e evita imprevistos.

Tenha uma contabilidade de confiança. Conte com a NTW Recife Contabilidade.

Declaração do Imposto de Renda 2026 IRPF: novas regras, prazos e quem precisa declarar

Os principais erros na declaração do IR (Imposto de Renda)

O Imposto de Renda é uma das obrigações tributárias mais importantes do cidadão brasileiro.

No entanto, ano após ano, milhões de brasileiros enfrentam dificuldades ao lidar com a declaração, especialmente devido à falta de informação sobre a documentação necessária. Essa desinformação não apenas gera insegurança, como também pode acarretar penalidades severas, como multas ou a inclusão na malha fina da Receita Federal.

A maior parte da população não é orientada desde cedo sobre como lidar com tributos. A falta de clareza sobre esses itens faz com que muitos brasileiros deixem de declarar informações importantes ou o façam de maneira incorreta. Pessoas com acesso limitado à internet encontram barreiras para compreender suas obrigações tributárias.

Saber como lidar com sua vida financeira é essencial para sua vida pessoal! Busque por profissionais da contabilidade que criam campanhas acessíveis, didáticas e contínuas, voltadas a todas as faixas etária, para te orientar. Os erros que acontecem ao declarar o Imposto de Renda não é apenas um problema individual, mas um reflexo da falta de acesso sobre o conhecimento fiscal.

Quais Documentos Você Deve Separar para a Declaração do Imposto de Renda em Recife?

Quais Documentos Você Deve Separar para a Declaração do Imposto de Renda em Recife?

1. Documentos Pessoais

2. Comprovantes de Renda

3. Despesas Dedutíveis

4. Bens e Direitos

5. Outros Documentos Importantes

Governo oferece descontos para empresas quitarem dívidas de IRPJ e CSLL

Como participar?

Regularização de dívidas

Quais as regras para o IRPF 2024

A Receita Federal anunciou, as novas regras e facilidades para a Declaração do Imposto de Renda de Pessoa Física (IRPF) de 2024, referente ao ano-base 2023. Este ano promete marcar um avanço significativo na forma como os contribuintes vão prestar contas ao Fisco, com a expectativa de recebimento de aproximadamente 43 milhões de declarações. A partir do próximo dia 15/3, será liberado o acesso aos programas IRPF 2024 e para download. Também estará a disponível a declaração pré-preenchida. A data limite para a entrega é o dia 31 de maio.

Dentre as principais novidades, está a atualização dos limites de obrigatoriedade para entrega da declaração. O limite para rendimentos tributáveis subiu de R$ 28.559,70 para R$ 30.639,90. “A Lei 14.663/2023 (sobre o salário mínimo) mudou a tabela e alguns limites que estavam atrelados a ela foram alterados. Um deles é o limite de rendimentos tributáveis, que não era atualizado desde 2015. São rendimentos tributáveis o salário, a aposentadoria, o aluguel, entre outros. Ou seja, se a pessoa recebeu mais que o limite na soma de todo o ano ela está obrigada a apresentar o imposto de renda”, disse José Carlos Fonseca, auditor -fiscal responsável pelo IRPF 2024.

O teto para rendimentos isentos e não tributáveis também mudou. Este ano, ele passou de R$ 40 mil para R$ 200 mil. Em outras palavras muitos contribuintes com determinados tipos de ganhos de capital, como a venda de imóveis, lucros e dividendos recebidos, indenizações por rescisão de contrato de trabalho e outros tipos de receitas, até o limite estabelecido, não precisarão pagar imposto

De acordo com o supervisor do programa do IRPF, houve ainda a atualização do limite de obrigatoriedade para bens. “Quem tinha até o final do ano-calendário posse ou propriedade de bens até R$ 300 mil estava obrigado a declarar o imposto. Este ano esse limite aumentou para R$ 800 mil. Este valor foi a correção simples da tabela pela inflação do período”, explicou Fonseca.

Receita Federal alerta para golpe que aponta 'erros' na declaração do contribuinte

O que fazer se receber uma mensagem

Como identificar erros na declaração

O Que Pode Acontecer se Não Declarar o Imposto de Renda: Consequências e Penalidades

Multas por Atraso e Não Entrega da Declaração

Malha Fina e Auditoria Fiscal

Problemas Legais e Restrições Financeiras

Perda de Benefícios Sociais e Restrições Financeiras

Problemas judiciais

Receita Federal combate esquema envolvendo falsas deduções com saúde na Declaração do Imposto de Renda

Entenda:

Cuidado!

Sanções previstas

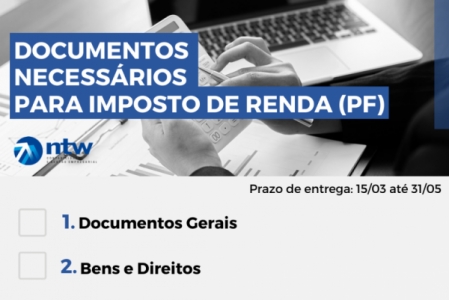

Documentos Necessários para Imposto de Renda Pessoa Física - IRPF

Geralmente nessa epoca do ano muitas pessoas ficam perdidas ao reunir informações e documentos para declarar seu imposto de renda.Então nós da NTW Recife decidimos compartilhar uma lista com todos os documentos necessários para fazer a sua declaração de imposto de renda pessoa fisica, bem feito!

1. Documentos Gerais

- Nome completo, CPF, data de nascimento, título eleitoral, telefone, celutar, email;

- Dados da conta bancária para restituição ou débitos das cotas de imposto apurado, caso haja (Banco agência e conta);

- Dependentes e cônjuge: nome, CPF, grau de parentesco dos dependentes e data de nascimento;

- Endereço atualizado;

- Cópia da última Declaração de imposto de renda Pessoa Fisica (completa) entregue; com número de recibo de entrega da última Declaração;

- Atividade profissional exercida atualmente.

2.Bens e Direitos

- Relação de compra e venda de bens, tai como imóveis, veículos, entre outros; com os documentos que comprovem a compra e venda;

- Herança ou doações recebidas.

3. Rendas (titular, dependentes e cônjugue)

- Informes de rendimentos de salários, prólabore, distribuição de lucros, aposentadoria,

- Informes de rendimentos de aluguéis de bens móveis e imóveis recebidos de jurídicas;

- Informações e documentos de outras rendas recebidas no exercício, tais como rendimento de pensão alimentícia, doações, heranças recebida no ano, dentre outras;

- Resumo mensal do livro cabxa com memória de cálculo do carnê-leão e DARFs de carné-leão;