Notícia boa: Aposentados e Pensionistas serão ressarcidos!

No dia 27/05, durante coletiva à imprensa, o presidente do INSS, Gilberto Waller Júnior, anunciou uma importante medida: o Instituto vai ressarcir aposentados e pensionistas vítimas de descontos indevidos em seus benefícios previdenciários.

A fraude foi identificada em abril, após uma série de denúncias de beneficiários que notaram valores sendo descontados sem autorização, referentes principalmente a associações e serviços não solicitados.

O cruzamento de dados e a análise de padrões incomuns de desconto levaram à confirmação das irregularidades.

O presidente garantiu que até o dia 31 de dezembro de 2025, todos os atingidos terão os valores indevidamente cobrados devolvidos.

Fique atento! As orientações sobre o processo de devolução serão divulgadas nos canais oficiais do INSS.

Se você notou descontos que não reconhece, procure o Meu INSS ou uma agência da Previdência Social.

Correção do teto do INSS 2021

Teto do INSS foi corrigido em 5,45% e passa a ser de R$ 6.433,57Dia 13, a Secretaria Especial da Previdência e Trabalho publicou a tabela de contribuição previdenciária válida a partir de 1º de janeiro para empregados, inclusive os domésticos, e trabalhadores avulsos.

Corrigidos pela variação do Índice Nacional de Preços ao Consumidor (INPC) no ano passado, de 5,45%, os novos valores constam da Portaria nº 477/21. Confira as novas faixas de salário de contribuição e as alíquotas correspondentes:

• até R$ 1.100,00: 7,5%

• de R$ 1.100,01 até R$ 2.203,48: 9%

• de R$ 2.203,49 até R$ 3.305,22: 12%

• de R$ 3.305,23 até R$ 6.433,57: 14%

Desde março de 2020, em função da reforma previdenciária, a tabela do INSS tornou-se progressiva, de forma que cada alíquota incide sobre a respectiva faixa salarial.

Como o novo método torna o cálculo do valor de contribuição um pouco mais complexo, tem sido divulgada uma variante que traz o valor da parcela a deduzir em cada faixa, a exemplo da tabela do imposto de renda. Conheça essa forma mais simples, apesar de não oficial, de calcular a contribuição:

• até R$ 1.100,00 – Parcela a deduzir: R$ 0,000

• de R$ 1.100,01 até R$ 2.203,48 – Parcela a deduzir: R$ 16,500

• de R$ 2.203,49 até R$ 3.305,22 – Parcela a deduzir: R$ 82,604

• de R$ 3.305,23 até R$ 6.433,57 – Parcela a deduzir: R$ 148,708

Ainda de acordo com a portaria, o valor do salário-família para trabalhadores que recebem até R$ 1.503,25 e tenham filhos até 14 anos ou inválidos passa a ser de R$ 51,27.

Por: contasemrevista

Por: contasemrevista

PGFN Exclui 5 bilhões prescritos

O procedimento foi a primeira exclusão feita por cruzamento de dados, de forma eletrônica.

De acordo com a publicação oficial do governo (www.gov.br). a Procuradoria-Geral da Fazenda Nacional - PGFN divulgou neste mês, o relatório “PGFN em Números”, edição 2020, que apresenta as principais iniciativas, atuações e conquistas da Instituição ao longo do ano de 2019. Alguns dos principais destaques são:

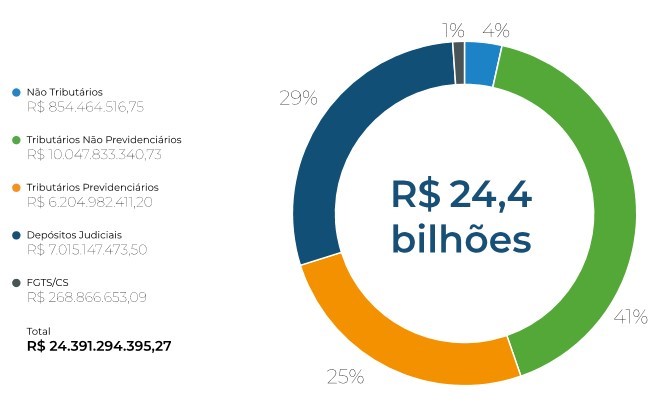

Em 2019, a PGFN viabilizou a recuperação de R$ 24,4 bilhões aos cofres públicos e ao Fundo de Garantia do Tempo de Serviço – FGTS, em decorrência do aprimoramento das estratégias de cobrança desenvolvidas pela Procuradoria.

Merece destaque o recorde histórico na recuperação de créditos do FGTS, no valor de R$ 268,8 milhões, que beneficiou mais de 919 mil trabalhadores.

Além disso, os depósitos vinculados a ações judiciais de defesa totalizaram R$ 11,16 bilhões no ano passado. Assim, excluindo-se o valor recuperado junto ao FGTS, a PGFN levou para os cofres da União, em 2019, o expressivo montante de quase R$ 35,3 bilhões.

Já a atuação dos procuradores da PGFN em processos judiciais e extrajudiciais evitou perdas expressivas para a União, como foi o caso dos R$ 145,5 bilhões em julgamentos realizados pelo Conselho Administrativo de Recursos Fiscais – CARF.

Em 2019 a PGFN prestou ainda consultoria jurídica em diversos temas de grande relevância para o país, tais como (i) reforma da previdência; (ii) reforma tributária; (iii) contrato de cessão onerosa celebrado entre a União e a Petrobras; (iv) aperfeiçoamento da legislação trabalhista para fomentar a geração de empregos; (v) criação de novo marco legal para a promoção da liberdade econômica; (vi) política de desestatização de empresas e (vii) a Medida Provisória sobre transação em matéria tributária (MP nº 899/2019, convertida na Lei nº 13.899/2020)

A Procuradoria-Geral da Fazenda Nacional (PGFN) efetuou também o cancelamento de 621 mil inscrições na dívida ativa da União que estavam prescritas, no montante total que se aproxima de R$ 5 bilhões. O procedimento foi a primeira exclusão feita por cruzamento de dados, de forma eletrônica.

As inscrições prescreveram, por não terem sido encontrados bens para penhora. Os créditos mais antigos, agora excluídos, foram inscritos na dívida ativa na década de 80, o que não significa que estão parados desde então. A maior parte foi incluída entre 1997 e 2011.

Este processo de exclusão faz a PGFN evitar o pagamento de honorários, o que poderia ocorrer caso o juiz, a pedido da outra parte, determinasse a prescrição. Vale frisar, que se retira da Justiça uma ação que já não deveria mais tramitar, os ministros entendem que o arquivamento de execução fiscal por mais de cinco anos extingue créditos tributários.

Segundo o tributarista da NTW Contabilidade Recife, Fábio Roberto Faros, alguns contribuintes que o procuram com débitos antigos na RFB, PGFN e INSS, muitas vezes estão neste perfil de prescrição e são necessários procedimentos administrativos e judiciais para a baixa das cobranças por prescrição. Com essas exclusões, os contribuintes estarão focados apenas em débitos mais recentes, já é uma etapa vencida e muitos contribuintes, inclusive, até incluem tais débitos em parcelamentos por não conhecerem seus direitos, completa Faros.