As 4 dúvidas sobre prebenda ou sustento pastoral

A prebenda ou sustento pastoral na Bíblia

Respondendo às 4 dúvidas mais frequentes sobre prebenda ou sustento pastoral

#1 Como os pastores se enquadram na legislação?

#2 O que é exatamente a prebenda ou sustento pastoral?

#3 Contabilidade x Prebenda pastoral

#4 E sobre o imposto de renda?

Receita Federal notificou 255.036 empresas devedoras do Simples Nacional

Exclusão do Simples Nacional

FONTE: Contabeis

ECF obrigatória para Entidades sem fins lucrativos e Entidades Religiosas

Receita Federal redefine prazo de entrega da DIRF, DMED, DIMOB e e-Financeira para o dia 28/02

AReceita Federal redefiniu como prazo para a entrega da Declaração do Imposto sobre a Renda Retido na Fonte (DIRF), da Declaração de Serviços Médicos e de Saúde (DMED), da Declaração de Informações sobre Atividades Imobiliárias (DIMOB) e e-Financeira até às 23h59min59s do dia 28 de fevereiro de 2022.

O dia 25 de fevereiro havia sido previamente estabelecido como prazo, considerando que o dia 28 é feriado bancário, o que não permitiria, portanto, o pagamento de impostos. Porém, tendo em vista que as declarações em questão têm caráter informativo, sem geração de imposto a pagar, pôde-se definir o dia 28 como último dia para entrega.

Atenção!

É importante destacar que, em razão do feriado bancário, o prazo para o pagamento de tributos que tenham como vencimento o último dia útil de fevereiro segue sendo o dia 25 de fevereiro. Pagamentos realizados após esta data estarão sujeitos à cobrança de multa e acréscimos legais.

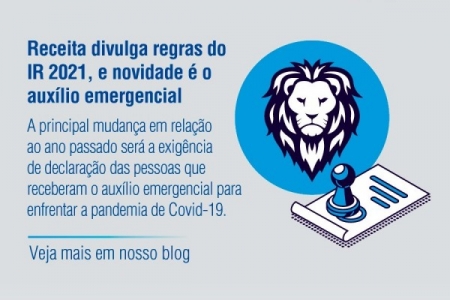

Regras do Imposto de Renda 2021, auxílio emergencial é a novidade

Leia nesse Post:

- 1 Baixe o programa da declaração;

- 2 Quem é obrigado a declarar;

- 3 Quem recebeu auxílio junto com outra renda pode ter que devolver valor;

- 4 Restituição começará a ser paga no fim de maio;

- 5 Limites para deduções permanecem iguais a 2020;

- 6 Como escolher entre modelo completo ou simplificado?

- 7 Declaração pré-preenchida não precisa mais de certificado digital;

- 8 Bitcoin e outras moedas digitais ganham códigos na declaração de bens;

- 9 Empresas e bancos devem enviar informes até sexta-feira;

- 10 CPF é obrigatório para todos os dependentes;

- 11 INSS de empregado doméstico não pode mais ser deduzido;

A Receita Federal anunciou as regras e o calendário do Imposto de Renda da pessoa física 2021. A principal mudança em relação ao ano passado será a exigência de declaração das pessoas que receberam o auxílio emergencial para enfrentar a pandemia de Covid-19. Mas só precisa declarar o auxílio quem ganhou outros rendimentos tributáveis que somem mais de R$ 22.847,76. Quem se enquadrar nesse caso terá até que devolver o valor recebido do auxílio.

Permanece obrigado a declarar neste ano, entre outras situações, quem ganhou mais de R$ 28.559,70 em 2020. Veja mais abaixo todas as condições que podem obrigar você a fazer o IR 2021. Bastar se encaixar em uma delas. O prazo para entrega da declaração vai de 1º de março e até as 23h59 do dia 30 de abril, pelo horário de Brasília.

Quem atrasar a entrega terá de pagar multa de 1% sobre o imposto devido ao mês, com valor mínimo de R$ 165,74 e máximo de 20% do imposto devido.

Vale lembrar que, mais uma vez, o governo não atualizou a tabela do Imposto de Renda. A defasagem desde 1996 já chega a 113%. Na prática, a falta de reajuste na tabela provoca um aumento do valor do imposto para todos que pagam, além de forçar mais gente a pagar.

Baixe o programa da declaração

O programa para preenchimento do IR 2021 está disponível para download, tanto na versão para computador como para celulares Android e IOS.

A Receita espera receber mais de 32,6 milhões de declarações do IR 2021. Em 2020, foram entregues 31,980 milhões de declarações.

Quem é obrigado a declarar

Se você se enquadra em pelo menos uma das situações abaixo, é obrigado a entregar a declaração do IR 2021. Basta se encaixar em qualquer uma das situações, não precisa ser em todas.

- Novidade: Quem recebeu auxílio emergencial para enfrentar pandemia da Covid-19 tem de declarar, mas só se ganhou outros rendimentos tributáveis que somem mais de R$ 22.847,76.

- Recebeu mais de R$ 28.559,70 de renda tributável no ano (salário, aposentadoria ou aluguéis, por exemplo);

- Ganhou mais de R$ 40 mil isentos, não tributáveis ou tributados na fonte no ano (como indenização trabalhista ou rendimento de poupança);

- Teve ganho com a venda de bens (casa, por exemplo);

- Comprou ou vendeu ações na Bolsa;

- Recebeu mais de R$ 142.798,50 em atividade rural (agricultura, por exemplo) ou tem prejuízo rural a ser compensado no ano-calendário de 2020 ou nos próximos anos;

- Era dono de bens de mais de R$ 300 mil;

- Passou a morar no Brasil em qualquer mês de 2020 e ficou aqui até 31 de dezembro;

- Vendeu um imóvel e comprou outro num prazo de 180 dias, usando a isenção de IR no momento da venda.

Quem recebeu auxílio junto com outra renda pode ter que devolver valor

O contribuinte que recebeu o auxílio emergencial para enfrentar a pandemia de Covid-19, em qualquer valor, e também recebeu outros rendimentos tributáveis (como salários, aposentadoria ou pensão) em montante acima de R$ 22.847,76 poderá ter que devolver os valores do auxílio recebidos.

Ao informar os valores na declaração, o programa apontará no final do preenchimento a necessidade de devolução dos valores e permitirá a emissão de um Darf (documento de arrecadação federal) para o pagamento, sem juros nem multa.

O informe de rendimentos com os valores do auxílio emergencial recebidos no ano passado estará disponível no site do Ministério da Cidadania.

A Receita Federal esclareceu que somente os contribuintes ou seus dependentes que receberam auxílio emergencial, de qualquer valor, e que também se encaixam em uma das condições que obrigam a entregar a declaração do IR 2021, devem informar o benefício na ficha de "Rendimentos recebidos de pessoa jurídica", utilizando os dados do informe de rendimentos.

Quem recebeu o auxílio, mas não se enquadra em nenhuma das exigências que obrigam a fazer a declaração do IR 2021, listadas acima, não precisa preencher o documento.

Restituição começará a ser paga no fim de maio

Assim como já ocorreu no ano passado, o calendário de restituição começará mais cedo, no fim de maio. O número de lotes também será menor, cinco ao todo, em vez de sete como ocorria até 2019.

O primeiro lote será pago em 31 de maio. Os demais lotes serão pagos nos dias 30 de junho, 30 de julho, 31 de agosto e 30 de setembro.

Isso significa que as pessoas que têm direito à restituição poderão receber o dinheiro mais depressa.

Vale lembrar que a restituição obedece a uma fila de entrega, ou seja, o contribuinte que entrega antes, recebe primeiro. Apenas os idosos, pessoas com deficiência e professores têm preferência no pagamento, ou seja, recebem antes dos demais contribuintes.

Limites para deduções permanecem iguais a 2020

Também não houve alterações, em relação aos anos anteriores, nas despesas que podem ser declaradas para ajudar a reduzir o imposto a pagar ou aumentar a restituição.

Os valores para os descontos permitidos permanecem os mesmos:

Dedução por dependente: R$ 2.275,08 por pessoa, sem limite no número de dependentes, desde que atendidas as regras da Receita para dependentes;

Despesas com educação: até o máximo de R$ 3.561,50 por pessoa no ano; são aceitas despesas do contribuinte, dos dependentes e alimentandos;

Despesas com saúde: não há limite de valor, mas precisam ser devidamente comprovadas por notas fiscais e recibos.

Como escolher entre modelo completo ou simplificado?

Quem tem dependentes, gastou com saúde, pagou escola no ano passado, ou investiu em um plano de previdência do tipo PGBL deve informar todas essas despesas na declaração.

O programa de preenchimento da declaração mostra automaticamente ao contribuinte qual é a opção tributária mais vantajosa, se o modelo simplificado ou o completo.

No modelo simplificado, é aplicado um desconto padrão de 20%, até o limite de R$ 16.754,34. Já o modelo completo permite utilizar as deduções legais para reduzir o valor do imposto a pagar ou aumentar a restituição.

Na dúvida, preencha todos os campos da declaração. No final, o programa informará a você qual é a opção mais vantajosa.

Declaração pré-preenchida não precisa mais de certificado digital

A Receita Federal quer estimular o contribuinte a utilizar a declaração pré-preenchida para fazer o Imposto de Renda 2021. Não será mais necessário ter certificado digital para ter acesso ao formato on-line da declaração. A novidade estará disponível a partir de 25 de março.

Bitcoin e outras moedas digitais ganham códigos na declaração de bens

A Receita Federal decidiu criar códigos específicos para o contribuinte informar a posse de criptomoedas na ficha de "Bens e direitos" da declaração do IR 2021.

O bitcoin deverá ser informado com o código "81". Outras criptomoedas como Ethereum, XRP (Riple), Tether e Bitcoin Cash entrarão no código "82". As demais criptomoedas deverão ser listadas sob o código "89" da ficha de "Bens e Direitos".

Empresas e bancos devem enviar informes até sexta-feira

Empresas e bancos devem disponibilizar os respectivos informes de rendimentos para funcionários e clientes até sexta-feira, dia 26 de fevereiro. O informe de rendimentos é um documento essencial para o preenchimento da declaração.

CPF é obrigatório para todos os dependentes

Desde 2019, a Receita Federal exige que o contribuinte informe o CPF de todos os dependentes e alimentandos, inclusive recém-nascidos. A exigência continua valendo no IR 2021.

Se algum dos seus dependentes ainda não tem CPF veja como tirar o documento

INSS de empregado doméstico não pode mais ser deduzido

Desde o ano passado, a Receita Federal não permite mais que o contribuinte utilize os gastos com INSS do empregado doméstico, a chamada contribuição patronal, para reduzir o valor do Imposto de Renda.

Até 2019, quem tinha empregado com carteira assinada em casa, podia abater até R$ 1.200,32 da contribuição previdenciária recolhida ao longo do ano.

Havia alguns projetos de lei no Congresso tentando renovar o benefício, mas nenhum foi adiante até o momento.

A dedução foi criada em 2006 e tinha prazo para acabar, em 2019. O fim da dedução é de interesse da equipe econômica de Jair Bolsonaro, que quer diminuir os benefícios tributários e reformular o Imposto de Renda.

Fonte: Economia UOL

CONFAZ Autoriza Pernambuco a Ofertar REFIS Estadual

CONVÊNIO

REFIS do ICMS Autorizado

Os antigos já disseminavam um ditado que dizia: “Além da queda, o coice!” ou ainda “Nada está tão ruim que não possa piorar”. O objetivo era alertar que não devemos murmurar pela situação ruim que estamos passando para que não venham coisas piores.

Ainda nesta mesma temática direcionada ao ICMS – Imposto sobre Circulação de Mercadorias e Serviços, vários contribuintes do Estado de Pernambuco foram surpreendidos por intimações aos optantes do Simples Nacional que estavam com o imposto unificado suspenso no período inicial da pandemia do Novo Corona Vírus e que agora terão que se regularizar com os tributos acumulados.

A SEFAZ – Secretaria da Fazendo do Estado de PE está concedendo um curto prazo de 10 dias para regularização, inclusive com ameaça de bloqueio da inscrição estadual da empresa. Esse bloqueio significa impedir a emissão de notas fiscais de compras ou de vendas e consequentemente suspender o funcionamento regular das empresas. Se isto ocorrer de fato, o contribuinte terá que partir para a venda sem emissão de nota fiscal e ainda assim ficará impedido de novas compras pelo seu CNPJ.

A base legal utilizada pela SEFAZ é a da irregularidade cadastral e não diretamente de débitos tributários. Além da notificação eletrônica, os contribuintes estão recebendo ligações dos auditores fiscais visando intensificar a cobrança, um verdadeiro combate “corpo a corpo”. Alguns contribuintes, inclusive já tiveram as suas inscrições bloqueadas ou suspensas, com isto, cargas estão sendo retidas e empresas impedidas de funcionar. O teor da notificação:

“Senhor contribuinte, bom dia:

Estamos em contato para dirimir quaisquer dúvidas em relação à Intimação Fiscal nº XXX emitida em xx/09/2020 no sentido de regularizar os débitos declarados em PGDAS e não recolhidos dos períodos fiscais janeiro a julho/2020 e o parcelamento em aberto no portal do Simples Nacional que foi lançado em 2020 (parcelas em aberto). Lembrando que o ICMS do DAS referente ao período fiscal de maio/2020, prorrogado por 90 dias, será devido a partir de 21/09/2020.

A não regularização da sua situação poderá levar ao bloqueio de ofício da sua inscrição estadual conforme o Art. 115, XIII do D.E. 44.650/2017 o que poderá levar à lavratura do Ato Declaratório de Exclusão do Simples Nacional, por conta de irregularidades cadastral, conforme LC 123/2006 e o Art. 84, V da Resolução CGSN 140/2018. Além disso, débitos e situação cadastral irregular são passíveis de descredenciamento da antecipação nas aquisições interestaduais.

Atenciosamente,

Auditor Fiscal

Diretoria/Equipe: Atendimento e Fiscalização / DFA

Unidade de Monitoramento e Fiscalização”

Podemos observar quão amistoso é este modelo de notificação. Como contador e consultor de micro e pequenas empresas (MPEs) que ainda estão tentando sobreviver após este período crítico do nosso País, receber um bom dia neste teor é um desestímulo tremendo à manutenção dos negócios. Após ter suas receitas zeradas ou fortemente atingidas, insegurança quanto ao futuro, arrombamentos de imóveis que foram constantes também neste período, aumento da violência e nos preços dos insumos e tantas outras mazelas que são consequência deste período de pandemia e ainda, logo após a negativa na obtenção do propagado crédito do PRONAMPE, receber um bom dia desses é quase “um tiro de misericórdia”.

O Confaz – Conselho Fazendário de Política Nacional, através do convênio 79/2020, já autorizou os Estados de Alagoas, Amazonas, Bahia, Maranhão, Piauí, Rio Grande do Norte e Sergipe a dispensar ou reduzir juros, multas e demais acréscimos legais, mediante quitação ou parcelamento de débitos fiscais relacionados com o ICM e o ICMS, inclusive os decorrentes da situação de emergência em saúde pública causada pela pandemia do novo Coronavírus (COVID-19). Pernambuco ainda não se pronunciou e nem disponibilizou nenhuma alternativa aos seus contribuintes, apenas renovou em 17/09/2020 o estado de calamidade pública por mais 180 dias (6 meses) o que preocupa muito os setores que ainda não puderam voltar a funcionar.

Através deste artigo, esperamos que este grito de socorro chegue aos nossos representantes políticos do Estado, representantes de instituições que apoiam as MPEs e que alternativas possam surgir em prol da sociedade pernambucana, pois são os micro e pequenos empreendimentos que mais contratam e que fazem a economia funcionar.

Por Fábio Roberto Faros

Contador, empresário, tributarista e consultor empresarial

O Prestador de serviços, o CPOM e a bitributação do ISS

Abertura de Empresas sem Pagamento de Taxas

O Governador João Doria anunciou em 24 de agosto que o Estado de São Paulo, por meio da Junta Comercial, suspendeu a cobrança de tarifa para abertura de novas empresas. O objetivo é impulsionar ainda mais o empreendedorismo e estimular a economia, atenuando os impactos na geração de emprego e renda decorrentes da pandemia do coronavírus.

“Essa é mais uma ação do Governo de São Paulo de estímulo à atividade econômica, sobretudo para micro e pequenos empreendedores. Desde o início da pandemia, o Governo do Estado liberou R$ 720 milhões em microcrédito por meio do Banco do Povo e da Desenvolve SP”, afirmou o Governador. “São Paulo representa 36% da economia brasileira. Se recuperarmos a economia de São Paulo, estaremos ajudando a recuperar a economia do Brasil”, acrescentou Doria.

Os novos negócios terão o benefício concedido por 60 dias a partir da terça (25), após a publicação no Diário Oficial do Estado. A suspensão da cobrança vale para empresas classificadas como Limitada (LTDA), Empresário Individual por Responsabilidade Limitada (EIRELI), Sociedade Anônima (S/A), Empresa pública, Empresário Individual (EI) e Sociedade Cooperativa.

A iniciativa do Estado é contribuir, principalmente, com as pessoas que mais sofreram o desemprego provocado pela pandemia, mas encontraram alternativas e se reinventaram no mercado abrindo seus próprios negócios. As micro e pequenas empresas contribuem de forma decisiva para a geração de emprego e renda em São Paulo e vão gerar novas oportunidades para empreendimentos futuros.

Dados elaborados pela Junta Comercial apontam um crescimento gradativo nos números de abertura de empresas em São Paulo, mesmo durante a pandemia. A partir de maio, pequenas altas foram registradas. Foram registradas 10.882 novas empresas naquele mês, e em junho o total subiu para 15.918.

Já em julho houve recorde de abertura de empresas em São Paulo neste ano, com 21.788 novos negócios. O número foi superior ao de fevereiro, que até então registrava a maior alta, com 18.042. Também superou as inscrições verificadas em julho de 2019, quando 20.187 empresas foram registradas.

Atendimento

Os serviços da Junta Comercial estão disponíveis pela internet, como acesso ao integrador estadual, consulta de processos, solicitações gerais e certidões no site www.institucional.jucesp.sp.gov.br.

Há também novos serviços para atendimento: o Delivery, em que os documentos são enviados via Correios, e o Drive Thru, com entrega diretamente na sede da Junta e em horário agendado via internet. Em ambos os casos, os usuários podem enviar os processos para abertura, alterações e baixas de empresas.

Para o contador e empresário contábil Fábio Roberto Faros da NTW Contabilidade Recife, todos os estados deveriam seguir esta ação do governo de São Paulo, visando incentivar os novos empreendedores. Atitudes como esta que incentivam e desburocratizam são muito bem vindas neste período ainda de pandemia em que vivemos, conclui o profissional.

Criado Por: saopaulo.sp.gov.br

Seu CNPJ Cancelado

Muitas empresas, entidades, igrejas, associações e outros contribuintes inscritos no Cadastro Nacional da Pessoas Jurídicas (CNPJ) que não vêm enviando anualmente suas declarações, poderão ter o seu CNPJ cancelado em breve.

Conforme publicado no site contábeis.com.br, a Receita Federal está intensificando as ações para declarar a inaptidão de inscrições no Cadastro Nacional de Pessoa Jurídica (CNPJ) de contribuintes que estejam omissos na entrega de escriturações e de declarações nos últimos cinco anos, em especial das Declarações de Débitos e Créditos Tributários Federais (DCTF).

A inscrição no CNPJ pode ser declarada inapta em decorrência da omissão na entrega de quaisquer declarações por dois exercícios consecutivos.

O Ato Declaratório Executivo (ADE) de inaptidão passará a ser publicado na página da Receita Federal na internet pela Delegacia da Receita Federal do Domicílio Tributário do Contribuinte.

As próximas ações relacionadas à omissão de declarações serão voltadas para Declaração Anual do Simples Nacional - Microempreendedor Individual (DASN-Simei), Declaração de Informações Socioeconômicas e Fiscais (Defis), Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) , Escrituração Contábil Fiscal (ECF) e Escrituração Fiscal Digital (EFD Contribuições).