Relp: Receita Federal libera adesão ao programa que permite regularização de dívidas

A Receita Federal publicou no Diário Oficial da União desta sexta-feira (29) a Instrução Normativa RFB nº 2.078, que regulamenta o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (Relp) instituído pela Lei Complementar nº 193, de 17 de março de 2022.

Vale lembrar que os contribuintes estavam à espera da liberação da adesão desde o dia 22 de março, quando o Comitê Gestor do Simples Nacional publicou uma resolução que estabelecia regras para o programa.

Desde então, a Receita Federal não havia liberado o acesso ao parcelamento, porque o executivo teria que apresentar uma compensação financeira para viabilizar o programa.

Quem pode aderir ao Relp

Podem realizar a adesão ao Relp, as micro e pequenas empresas, inclusive o Microempreendedor Individual (MEI) , estando ou não atualmente no Simples Nacional.

Ou seja, mesmo que tenha sido excluída ou desenquadrada do regime, a empresa poderá aderir ao programa e parcelar suas dívidas, desde que tenham sido apuradas pelo Simples, com vencimento até fevereiro de 2022.

A Receita Federal estima que cerca de 400 mil empresas farão adesão ao programa, parcelando aproximadamente 8 bilhões de reais junto ao órgão.

Como aderir ao Relp

Para aderir ao programa o representante da empresa deve acessar o portal e-CAC, disponível no site da Receita Federal, em gov.br/receitafederal, e clicar em Pagamentos e Parcelamentos, seguido de "Parcelar dívidas do SN pela LC 193/2022 (RELP)" ou "Parcelar dívidas do MEI pela LC 193/2022 (RELP)", conforme o caso.

As adesões também estão disponíveis pelo Portal do Simples Nacional, em gov.br/receitafederal/simples. O prazo de adesão foi prorrogado antes mesmo do programa ser liberado e, agora, acaba no dia 31 de maio.

Durante a adesão, a empresa deverá indicar as dívidas que serão incluídas no programa. Se optar por incluir dívidas parceladas ou em discussão administrativa, precisará desistir do parcelamento ou processo, conforme o caso.

A aprovação do pedido de adesão fica condicionada ao pagamento da primeira prestação e quem não pagar integralmente os valores de entrada até o 8º (oitavo) mês de ingresso no Relp (previstos no art. 4º da IN), terá a adesão cancelada. Para contribuintes que aderirem no dia 29 de abril de 2022, a primeira parcela terá vencimento no mesmo dia.

Quais débitos podem ser parcelados?

Pagamento Relp

Paralizações na RFB prorrogam prazos legais

O movimento de auditores-fiscais da Receita Federal em busca de melhorias de remuneração, que acontece desde o fim de 2021, afetou o cronograma do Imposto de Renda 2022. O período de entrega das declarações, que normalmente começa em 1º de março, neste ano, com o reflexo das paralisações dos servidores, será a partir de 7 de março até 29 de abril. Com isso, o prazo de entrega terá uma semana a menos.

Além de paralisação, entrega de cargos de confiança e operação-padrão no órgão, o ato dos auditores é parte de um movimento de diversas categorias, que se mobilizaram em demonstração de descontentamento após o governo prometer reajustes salariais apenas a carreiras de policiais.

"O programa do Imposto de Renda 2022 trouxe muito investimento, muita tecnologia em compor os dados que vão fazer a declaração pré-preenchida. Todo esse trabalho é muito intensivo em análise e testes de conferências, e essa grande novidade leva um tempo. Somado ao movimento reivindicatório dos auditores-fiscais instalado desde a última semana do ano de 2021, isso afetou o nosso cronograma. Por isso, não foi possível lançar no dia usual, 1º de março", afirmou o auditor-fiscal Juliano Brito da Justa Neves, subsecretário de gestão corporativa da Receita Federal.

A expectativa da Receita é que 34,1 milhões de declarações sejam enviadas até o fim do prazo. Entre as novidades deste ano, estão o acesso ampliado à declaração pré-preenchida por meio de todas as plataformas disponíveis e o recebimento da restituição e o pagamento de Darf via Pix.

Para receber a restituição do Imposto de Renda por meio de pagamento eletrônico, é preciso que a chave Pix seja o CPF do titular da declaração. Não será permitida chave Pix de telefone, email e chaves aleatórias, apenas o CPF.

Também será possível pagar com Pix o Darf emitido pelo programa do Imposto de Renda quando houver imposto a pagar. O Darf vai ser emitido com o QR Code, facilitando o pagamento. A data e a ordem do crédito da restituição seguem as priorizações ?instituídas em lei.

As datas para a restituição começam em 31 de maio e seguem mensalmente até o fim de setembro, sempre com pagamento no último dia do mês. Quem declarar antes receberá o valor primeiro, conforme a fila de entrega.

Outra novidade é a ampliação do acesso à declaração pré-preenchida. Agora, todos os contribuintes que tenham níveis de segurança altos na plataforma gov.br (níveis ouro e prata) poderão usar esse modelo, que permite ao usuário iniciar a declaração já com várias informações úteis que facilitam o preenchimento. A declaração pré-preenchida estará disponível a partir do dia 15 de março. Antes, a facilidade era limitada a quem tinha certificado digital.

A partir da próxima quinta-feira (3), começam a ser habilitados os serviços de Imposto de Renda com conta gov.br – site do governo federal. Em 7 de março o contribuinte conseguirá fazer o download do programa na plataforma da Receita Federal. Somente a partir de 15 de março haverá a disponibilização da declaração pré-preenchida.

Relp: adesão ainda não foi liberada para os contribuintes

O Comitê Gestor do Simples Nacional publicou a Resolução nº 166 no dia 22 de março de 2022. O texto estabelece regras para o Programa de Reescalonamento de débitos do Simples Nacional (Relp).

Microempresas, incluindo os microempreendedores individuais, e as empresas de pequeno porte, inclusive as que estiverem em recuperação judicial, podem regularizar suas dívidas.

A adesão deve ser realizada até o dia 29 de abril, mas até o momento a Receita Federal e a Procuradoria Geral da Fazenda Nacional ainda não disponibilizaram o link de acesso ao programa.

De acordo com o sócio do escritório DWC Contábil, Danilo Campos, essa espera deixa os empresários ansiosos e em dúvida se o programa realmente será algo vantajoso para o negócio e para o fluxo de caixa.

“Temos empresários que já possuem parcelamentos e querem renegociar os seus débitos para diminuir o valor das parcelas e outros que estão aguardando a simulação para ver as vantagens do programa”, conta.

Relp

O Relp permite o parcelamento com reduções nos valores de juros e multas para os débitos apurados no Simples Nacional ou no Simei de períodos de apuração (PA) até 02/2022.

O contribuinte que aderir ao programa poderá adotar uma das modalidades de pagamento, que varia conforme a inatividade ou redução de receita bruta no período de março a dezembro de 2020 em comparação com o período de março a dezembro de 2019.

O pagamento da entrada será calculado com base no valor da dívida consolidada, sem reduções, em até oito prestações mensais e sucessivas, vencíveis do último dia útil do mês de abril de 2022 até o último dia útil do mês de novembro de 2022.

Adesão do Relp

Apesar de estar sendo muito esperado pelos empresários, a decisão sobre o parcelamento deve ser feita com cautela e junto com um profissional contábil.

Segundo Danilo, o contador analisará as melhores condições para a empresa.

“Hoje, o escritório tem também o serviço de levantamento e regularização de débitos, que inclui o planejamento tributário, onde buscamos a melhor opção para a regularização do passivo. Analisamos as possibilidades e aconselhamos os empresários pela alternativa mais vantajosa”, finaliza.

Receita Federal

A Receita divulgou por meio do Portal do Simples Nacional que o programa do Relp já estava disponível para adesão na segunda-feira (4), mas a equipe do Portal Contábeis verificou que a opção ainda não consta nos parcelamentos. O problema também foi relatado por usuários do nosso Fórum.

Procurada pelo Portal Contábeis, a Receita Federal afirmou que está checando o ocorrido.

Até o término desta edição, no entanto, o problema não tinha sido solucionado.

FONTE: Portal Contábeis e R7

Simples Nacional: comitê prorroga até março prazo para empresas regularizarem dívidas

O Comitê Gestor do Simples Nacional decidiu nesta sexta-feira (21) prorrogar por mais dois meses o prazo para as empresas regularizarem os débitos pendentes.

Com a decisão, o prazo passa de 31 de janeiro para 31 de março. Uma resolução com a nova data será publicada no "Diário Oficial da União".

Em nota, o comitê disse que a medida visa "propiciar aos contribuintes do regime o fôlego necessário para que se reestruturem, regularizem suas pendências e retomem o desenvolvimento econômico afetado devido à pandemia da Covid-19".

O Simples Nacional é o regime simplificado de tributação destinado a microempresas e empresas de pequeno porte. No caso das microempresas, o limite de faturamento anual é de até R$ 360 mil. Para as empresas de pequeno porte, o valor é de até R$ 4,8 milhões.

Já o prazo de adesão ao Simples Nacional permanece até 31 de janeiro de 2022. Segundo o comitê, esse prazo não pode ser alterado por portaria porque está previsto em lei.

Veto ao Refis

A decisão de prorrogar o prazo para regularização de débitos do Simples Nacional acontece após o presidente Jair Bolsonaro ter vetado integralmente o projeto que previa a criação de um programa de renegociação de dívidas para pequenos negócios (Refis).

Segundo o relator do texto na Câmara, deputado Marco Bertaiolli (PSD-SP), 16 milhões de pequenas empresas poderiam renegociar uma dívida de R$ 50 bilhões. O veto causou reação no Congresso e entre os pequenos empresários.

Na semana passada, o governo lançou dois programas de renegociação de dívidas de microempreendedores individuais (MEIs) e de pequenas empresas optantes do Simples Nacional, mas os programas abrangem somente as dívidas inscritas na Dívida Ativa da União.

Com isso, parlamentares da Frente Parlamentar do Empreendedorismo (FPE) e o Sebrae Nacional pediram ao governo a prorrogação do prazo para regularização de débitos do Simples Nacional.

Segundo o deputado Marco Bertaiolli, que também é presidente da Frente Parlamentar do Empreendedorismo, o objetivo agora é derrubar o veto do presidente ao projeto do Refis para os pequenos negócios.

Assim, caso o veto seja derrubado, os pequenos empresários podem aderir ao programa de refinanciamento, parcelando suas dívidas com descontos de até 90% nas multas e nos juros e de até 100% no caso dos encargos legais. E, quando a Receita Federal foi analisar se a empresa optante do Simples Nacional tem débitos pendentes, a empresa estará regularizada e não será excluída do regime.

"350 mil empresas estavam sendo excluídas por terem débitos. Agora, as empresas, mesmo tendo dívidas, podem fazer o pedido de reinserção no Simples Nacional até 31 de janeiro, porque a Receita vai analisar somente em 31 de março [a regularidade da empresa], o que nos dá o tempo necessário para analisar o veto ao Refis e derrubá-lo", explicou Bertaiolli.

FONTE: G1

Após veto, governo edita medidas para regularizar impostos devidos por MEIs e empresas do Simples

Quatro dias após ter vetado integralmente o projeto que previa a criação de um programa de renegociação de dívidas para pequenos negócios, o governo editou nesta terça-feira (11) medidas para regularizar dívidas de microempreendedores individuais (MEIs) e de pequenas empresas optantes do Simples Nacional.

As duas medidas foram publicadas em edição extraordinária do "Diário Oficial da União". As propostas permitem pagamento de entrada de 1% do valor do débito e dão descontos em juros e multas (leia detalhes sobre elas mais abaixo nesta reportagem).

O Simples Nacional é o regime simplificado de tributação destinado a microempresas e empresas de pequeno porte. No caso das microempresas, o limite de faturamento anual é de até R$ 360 mil. Para as empresas de pequeno porte, o valor é R$ 4,8 milhões.

Ao todo, 1,8 milhão de empresas estão inscritas na dívida ativa da União por débitos do Simples Nacional, das quais 160 mil são MEIs. O valor total dos débitos do Simples Nacional inscritos na dívida ativa da União é de R$ 137,2 bilhões.

O restante do débito pode ser parcelado em até 137 meses, com desconto de até 100% de juros, das multas e dos encargos legais. Esse desconto deve observar o limite de 70% do valor total do débito, segundo a Procuradoria-Geral da Fazenda Nacional (PGFN).

Ainda de acordo com a PGFN, os descontos serão calculados a partir da capacidade de pagamento de cada empresa. A parcela mínima é de R$ 100 para micro e pequenas empresas ou de R$ 25 no caso dos microempreendedores individuais.

Alternativa

O governo também lançou uma alternativa ao Programa de Regularização do Simples Nacional. O empresário vai poder aderir ao edital da "Transação do Contencioso de Pequeno Valor do Simples Nacional".

O edital de renegociação vale para as dívidas inscritas até 31 de dezembro e o valor da dívida, por inscrição, deve ser menor ou igual a R$ 72.720 ou 60 salários mínimos.

O empresário pode escolher entre as opções disponíveis de pagamento da dívida, com parcelamento e desconto. A entrada é sempre de 1%, mas nesse caso a ser paga em três parcelas.

O restante pode ser parcelado em 9, 27, 47 ou 57 meses, com descontos de 50%, 45%, 40% e 35%, respectivamente. A parcela mínima é de R$ 100 para micro ou pequenas empresas ou de R$ 25,00 no caso dos microempreendedores individuais.

A adesão ao edital da "Transação do Contencioso de Pequeno Valor do Simples Nacional" não depende de análise da capacidade de pagamento do contribuinte.

Segundo o governo, a adesão ao "Programa de Regularização do Simples Nacional" e ao edital de "Transação do Contencioso de Pequeno Valor do Simples Nacional" é feita on-line, no portal Regularize.

O presidente Jair Bolsonaro vetou na semana passada o projeto de renegociação de dívidas que beneficiaria cerca de 16 milhões de pequenas empresas.

Segundo o relator do texto na Câmara, deputado Marco Bertaiolli (PSD-SP), essas empresas poderiam renegociar uma dívida de R$ 50 bilhões.

O presidente disse que vetou o projeto por falta de medida de compensação, o que feriria a Lei de Responsabilidade Fiscal (LRF), e porque a legislação eleitoral proíbe a concessão de benefícios em ano eleitoral.

Diante da repercussão negativa, Bolsonaro prometeu um solução para os pequenos negócios.

FEDERAL

DÉBITOS DO SIMPLES NACIONAL INSCRITOS EM DÍVIDA ATIVA

Programa de Regularização Fiscal

Publicada no DOU de 11.01.2022, em Edição Extra, a Portaria PGFN/ME n° 214/2022, que dispõe sobre os procedimentos para as empresas optantes pelo Simples Nacional aderirem ao Programa de Regularização Fiscal de débitos.

A inclusão dos valores ao programa é para débitos inscritos até 31.01.2022 e administrados pela PGFN.

Com a transação haverá a possibilidade de parcelar em até 60 parcelas podendo ser estendido. Para créditos considerados irrecuperáveis ou de difícil recuperação envolverá oferecimento de descontos

Para regularização, o pagamento terá entrada de 1% do valor consolidado em até oito parcelas, o restante com redução de 100% dos juros, multas e encargos legais, com limite sobre o valor de cada crédito negociado, em até 137 parcelas mensais e sucessivas.

O valor das parcelas não será inferior a R$ 100,00; exceto aos microempreendedores individuais, cuja parcela mínima é de R$ 25,00.

A adesão à proposta será através do portal REGULARIZE da PGFN, até às 19h do dia 31.03.2022.

A primeira parcela mensal da entrada deverá ser paga até o último dia útil do mês em que foi realizada a adesão, sendo indeferida na falta de pagamento.

O contribuinte será notificado sobre a incidência de alguma das hipóteses de rescisão da transação.

Econet Editora Empresarial Ltda.

Com veto ao Refis, prazo para adesão ao Simples pode mudar

O veto do presidente Jair Bolsonaro ao Refis (parcelamento de dívidas tributárias) de Microempreendedores Individuais (MEIs) e de empresas de pequeno porte deve levar à prorrogação do prazo de adesão ao Simples Nacional – que é um sistema de tributação simplificado pelo qual as empresas pagam menos impostos. A prorrogação é dada como certa.

O prazo para a adesão termina dia 31 de janeiro, e há defensores dentro e fora do governo da necessidade de extensão desse prazo para dar tempo para uma negociação jurídica e legislativa depois do veto do Refis. Uns querem até março, e outros consideram até mesmo a necessidade de um prazo maior, até maio.

Depois do veto, governo, parlamentares e lideranças do Simples passaram o dia de ontem tentando acalmar os ânimos de empresários com a promessa de que uma solução será encontrada. Para aderir ao Simples, as empresas não podem ter pendências cadastrais e nem débitos tributários. Os empresários aguardavam a sanção da lei do Refis, aprovada em dezembro de 2021 pelo Congresso, para aderir ao programa de parcelamento de débitos, regularizar sua situação e, assim, ter permissão para se inscrever no Simples.

A prorrogação do prazo é uma decisão do Comitê Gestor do Simples Nacional, formado por representantes da Receita, de Estados, municípios e contribuintes. Com a prorrogação do prazo, governo e parlamentares avaliam que seria possível encontrar uma saída para o Refis, que incluiria a derrubada do veto presidencial pelo Congresso.

Avaliação

Segundo o relator do projeto na Câmara, deputado Marco Bertaiolli (PSD-SP), o primeiro caminho agora é o governo postergar o prazo do dia 31 de janeiro, depois derrubar o veto e, em seguida, buscar uma análise junto ao STF e ao TSE em relação ao argumento do governo de que a lei eleitoral impede a concessão de benefícios de perdão de dívida em ano de eleições.

No Ministério da Economia, porém, os Refis não são vistos com bons olhos. A equipe econômica, inclusive, barrou a aprovação do Refis para médias e grandes empresas pela Câmara nos últimos dias de votação em 2021.

O analista do Senado e especialista em contas públicas Leonardo Ribeiro diz que o Refis não é uma renúncia tributária e que, por isso, não precisaria de medida compensatória para arcar com a perda de arrecadação para atender a Lei de Responsabilidade Fiscal. “O Refis dá anistia na parte de juros e multas que não têm natureza tributária”, afirmou ele. “Não existe perdão da multa. Se o contribuinte para de pagar, ele sai do programa.”

FONTE: Jornal O Estado de S. Paulo

Com dispositivos considerados inconstitucionais, REFIS é vetado pelo presidente

Governo atende pedido da Firjan e adia por um ano uma etapa do eSocial

O governo federal atendeu a um pleito da Firjan e vai prorrogar a obrigação da substituição do Perfil Profissiográfico Previdenciário (PPP) de papel por meio eletrônico para janeiro de 2023. A mudança estava prevista para ocorrer no início de 2022. O anúncio foi feito por José Alberto Maia, auditor-fiscal no Ministério do Trabalho e coordenador do Grupo Especial de Trabalho para o desenvolvimento do Projeto eSocial, que participou da live promovida pela Firjan SESI, em 21/12: “Teremos um ano para fazer a implantação de forma mais segura e tranquila”, explicou Maia.

“Há muito tempo o eSocial vem sendo discutido com objetivo de simplificar, desburocratizar e evitar redundâncias e erros. Por isso, a Firjan briga tanto pelo êxito do projeto e para que seja possível implantá-lo. O módulo das informações de Saúde e Segurança do Trabalho (SST) tem gerado alguns contratempos. Essa notícia do adiamento é acalentadora. O ano de 2022 ficará como aprendizado, para em 2023 termos todo o processo executado”, comemora José Luiz de Barros, gerente institucional de Saúde e Segurança do Trabalho da Firjan.

Com este andamento, as empresas não poderão ser autuadas durante o ano de 2022 por não conseguir atender ao eSocial e poderão usar o período para aperfeiçoar seus sistemas e ajustar possíveis inconsistências.

O eSocial, desenvolvido pelo governo federal, é uma ferramenta digital que visa reunir informações referentes aos empregados, cujo escopo tem sido alterado ao longo dos últimos oito anos – motivo para dúvidas a respeito de sua aplicação. O prazo da obrigatoriedade do envio das informações de SST pelas empresas dos Grupos 2 e 3 (microempresas e de pequeno porte, optantes do Simples e empresas sem fins lucrativos) está marcado para 10 de janeiro de 2022. Para haver a alteração anunciada por Maia, em relação ao PPP, é preciso que o governo edite uma portaria ainda em 2021.

Maia reconheceu que foi a demanda da Firjan e dos empresários em geral que motivou o governo a adiar o envio do PPP eletrônico por um ano: “Temos consciência de quão apartados das empresas ficam os processos de SST. E que nas micro e pequenas ainda há pouca automatização nessa área”. O auditor fiscal ressaltou que as empresas precisam se preparar para 2023.

Além do que já foi conquistado, a Firjan está solicitando que o envio dos eventos de SST em 2022 para o eSocial ocorra em fases de acordo com os grupos. Os eventos citados são S-2220 e S-2240 (monitoramento da saúde do trabalhador e do ambiente de trabalho, respectivamente) e PPP. No início de 2022, Barros participará de reuniões com representantes do governo e acredita que os novos pleitos sejam atendidos.

|

Uma dúvida constante entre os empresários é quem é o responsável por enviar as informações para o eSocial. Tanto Maia, como Barros esclareceram que a responsabilidade é da empresa, que precisa ter certificação digital. Ela pode usar o serviço de contadores ou de empresas de SST. “Importante é passar os eventos de acordo com a Lei Previdenciária e não a Trabalhista, porque há diferenças”, alerta José Luiz.

O moderador do debate, Henrique da Fonseca Marques, gerente de Saúde Integrada da Firjan SESI, lembrou que o aplicativo “Meu INSS” ainda não está adequado para que os trabalhadores possam acessar às informações sobre o seu PPP. “No App Meu INSS só será possível visualizar dados a partir de janeiro de 2022. Por isso, a Firjan pediu que seja incluída uma nota no aplicativo de que os empregados devem obter as informações anteriores direto na empresa”, salientou Barros.

O eSocial prevê ainda a comunicação do acidente até o primeiro dia útil após ocorrência ou, em caso de óbito, de imediato, conforme prevê a lei 8213/91. “Sabemos que esse prazo em muitas oportunidades não é suficiente por diversos motivos, como a própria necessidade de investigação do acidente, estabelecimento de nexo por parte da medicina, entre outros”, relembrou Marques, apontando a necessidade de revisão deste requisito legal.

Com aprovação do Refis Nacional, empresas e pessoas físicas poderão negociar com a União

Empresas do Amapá que sofreram queda de faturamento na pandemia poderão ganhar uma ajuda para equilibrar as contas. A Câmara dos Deputados aprovou o pedido de urgência para votar o projeto de lei do novo Refis, que aumenta prazo para parcelamento de dívidas com a união.

Além disso, as empresas terão descontos em juros e multas. Poderão ser negociadas, de acordo com o projeto, dívidas tributárias e não-tributárias de empresas e pessoas físicas com o governo federal.

Entre as vantagens, empresas e pessoas físicas receberão descontos de até 90% sobre os juros e multas e até 100% nos encargos legais.

O pagamento da entrada dos débitos também poderão ser parcelados em até cinco vezes, explicou o vice-presidente da Federação do Comércio de Bens, Serviços e Turismo do Estado do Amapá (Fecomércio-AP), Jaime Nunes.

"Muitas empresas para poder manter suas atividades suspenderam o pagamento dos impostos. O Refis vem possibilitar que essas empresas voltem a suas atividades, reparcelando as dívidas até com 90% de desconto nos juros e nas multas", disse.

Para o presidente da Câmara de Dirigentes Lojistas Jovem (CDL Jovem), Mounir Daghner, que atua no fomento e fortalecimento do empreendedorismo no estado, o novo Refis será muito importante para evitar o crescimento do índice de demissões no Amapá.

"Nesse período de pandemia nós temos que tentar manter os empregos nos postos de trabalho. Esse novo Refis ele entra como um fôlego para os empresários que já estão aí com quase 2 anos com dificuldades nas vendas e uma possibilidade de melhorar o crédito diante do governo federal", explica.

A matéria que trata sobre o novo Refis foi aprovada em agosto pelo Senado e se encontra há quase quatro meses aguardando para ser votada pelos deputados na Câmara.

Com a aprovação do pedido de urgência, a previsão é que a votação ocorra antes do recesso parlamentar, que tem início em 23 de dezembro.

FONTE: G1

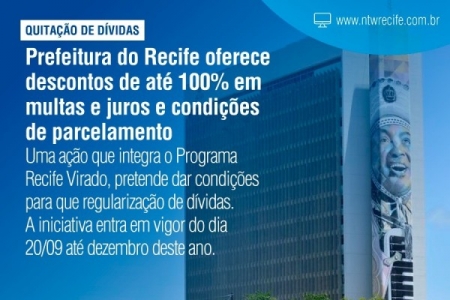

Prefeitura do Recife oferece descontos de até 100% em multas e juros e condições de parcelamento

Uma ação que integra o Programa Recife Virado, anunciado pelo prefeito do recife João Campos (PSB) para a retomada econômica da Capital pernambucana, nesta quinta-feira (9), pretende dar condições para que os recifenses regularizem suas dívidas com o município. A iniciativa, que entra em vigor do dia 20 de setembro até dezembro deste ano, tem por objetivo oferecer aos contribuintes que possuem débitos com a prefeitura a possibilidade de quitação, com descontos na multa e nos juros.

O "Recife em Dia" será um Programa de Parcelamento Incentivado (PPI). O destaque nesse mutirão é que o contribuinte pode fazer tudo pelo portal recifeemdia.recife.pe.gov.br ou pelo Conecta Recife App, sem a necessidade do atendimento presencial. Entre as condições oferecidas no PPI, estão descontos que podem chegar a 100% nos juros e nas multas para dívidas adquiridas durante a pandemia e a até 90% nos juros e nas multas para débitos antes de 2020. Além disso, as opções de pagamento podem ser negociadas em até 96 parcelas.

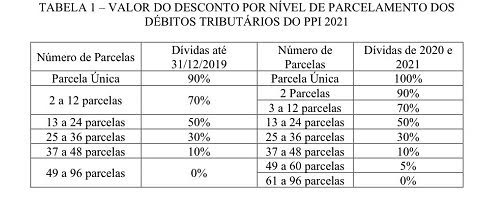

O valor dos descontos pode chegar a 100% para as dívidas de 2020 e 2021 e a 90% nos débitos até 31 de dezembro de 2019. Quanto mais parcelas, menor o percentual de desconto, conforme a imagem abaixo.

Confira a tabela de descontos:

FONTE: Folha PE

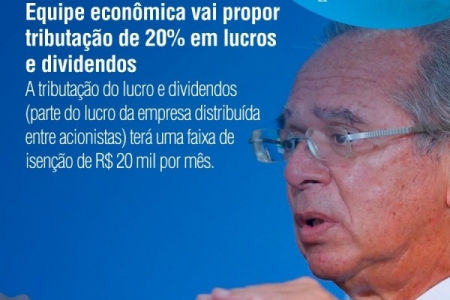

Equipe econômica vai propor tributação de 20% em lucros e dividendos

O ministro da Economia, Paulo Guedes, decidiu propor a volta da tributação do lucro e dividendos com uma alíquota de 20%. A alíquota é maior do que os 15% inicialmente previstos para compensar a perda de arrecadação que o governo terá com o aumento da faixa de isenção do Imposto de Renda da Pessoa Física (IRPF) de R$ 1,9 mil para R$ 2,4 mil, conforme antecipou no sábado, 19, a Coluna do Estadão.

A tributação do lucro e dividendos (parte do lucro da empresa distribuída entre acionistas) terá uma faixa de isenção de R$ 20 mil por mês.

O governo também vai reduzir de 25% para 20% a alíquota de Imposto de Renda Pessoa Jurídica (IRPJ). A ideia é fazer essa redução em dois anos, mas setores empresariais já pressionam para que a queda da alíquota ocorra de uma única vez.

Fonte da equipe econômica informou que a equação também prevê a necessidade do fim do chamado Juros sobre Capital Próprio, um instrumento que as empresas têm para remunerar os seus investidores.

Essas medidas são necessárias para cobrir o "rombo" na perda de arrecadação com o aumento da faixa de isenção do IRPF e da redução do IRPJ.

"É um programa tributário como se fosse um delta zero. Não vai ter aumento de imposto", disse a fonte da equipe econômica.

Na visão da área econômica, a ideia é desonerar as faixas mais pobres, reduzir o imposto de empresas e aumentar um pouco mais a carga dos que realmente têm condições de pagar.

As mudanças serão incluídas em projeto a ser enviado esta semana ao Congresso que faz mudanças no IR. O presidente da Câmara, Arthur Lira (PP-AL), cobrou de Guedes as mudanças. O projeto está sob análise do Palácio do Planalto e ainda pode sofrer mudanças.

A tabela do Imposto de Renda para pessoas físicas não teve nenhum reajuste em relação ao ano anterior desde 2015. O imposto não é cobrado sobre todo o salário - o que é descontado para o INSS, por exemplo, não entra na conta. Os 'primeiros' R$ 1.903,98 são isentos. O que passar desse valor, e não superar os R$ 2.826,65 (o limite da faixa 2) é tributado em 7,5%. O que superar limite da faixa 2, mas não o da faixa 3, paga 15%, e assim sucessivamente.