Cuidado com o Pix - Receita Federal intensifica cruzamento de dados

PGFN abre edital para acordos de até R$ 50 milhões na I Semana da Regularização Tributária

A Procuradoria-Geral da Fazenda Nacional (PGFN) almeja realizar acordos especiais durante a I Semana Nacional de Regularização Tributária, com expectativa de até R$ 50 milhões. O Edital n. 5/2023 da Dívida Ativa da União, divulgado em novembro pela PGFN, estabelece os critérios para isso. Contribuintes podem aderir às negociações no Portal Regularize entre 11/12 às 8h (horário de Brasília) e 15/12 às 19h.

O evento, organizado pelo Conselho Nacional de Justiça (CNJ), reúne pelo menos 33 entidades federativas, incluindo 10 estados e 23 municípios, além da União. O procurador-geral adjunto da dívida ativa, João Grognet, afirma que o evento é uma prioridade do Poder Judiciário, contribuindo para melhorar o cenário das execuções fiscais.

Os descontos podem chegar a até 100% dos juros, multas e encargos para devedores com dificuldades financeiras. Para dívidas menores, abaixo de 60 salários mínimos, podem haver reduções no valor principal dos impostos, independentemente da capacidade de pagamento. O objetivo é favorecer negociações em casos de valores menores, permitindo que o Judiciário foque em questões de maior impacto financeiro.

A iniciativa da PGFN segue a Política Judiciária Nacional de Tratamento Adequado à Alta Litigiosidade do Contencioso Tributário, visando uma cooperação mais efetiva entre fisco, contribuintes e Judiciário. O tema "Comece o Ano Novo em Dia com o Fisco" da I Semana Nacional da Regularização Tributária está em sintonia com essa política.

A regularização e a consequente redução do contencioso fornecem recursos para políticas públicas, além de manter empregos, renda e dignidade básica dos trabalhadores.

A transação tributária descrita no edital abrange créditos inscritos na dívida ativa, mesmo em execução ajuizada, parcelamento rescindido ou com exigibilidade suspensa. O coordenador-geral da PGFN, Theo Lucas Dias, espera um número expressivo de acordos durante a semana devido à colaboração do CNJ com a PGFN e os tribunais regionais federais. O objetivo é não apenas resolver pendências em execução, mas também evitar que elas sejam judicializadas.

As condições para negociação incluem entrada de 6% do valor consolidado da dívida, podendo ser paga em até seis prestações, e o restante parcelado em até 114 prestações. Os descontos nos juros, multas e encargos variam de acordo com a capacidade de pagamento do devedor.

Há possibilidade de negociação para dívidas antigas, de até 15 anos, com entrada de 6% e parcelamento do restante em até 108 meses, com redução total dos juros, multas e encargos. Para dívidas de até 60 salários mínimos, as negociações podem ter reduções progressivas do montante restante, dependendo do prazo escolhido para pagamento.

O valor mínimo das prestações é estipulado e é acrescido de juros equivalentes à taxa referencial do Selic, mais 1% ao mês durante o pagamento.

PGFN abre negociações para regularizar débitos do Simples Nacional inscritos em dívida ativa

Confira as condições e o passo a passo da Transação de pequeno valor do Simples Nacional

Confira as condições e o passo a passo da Transação por adesão do Simples Nacional

MEI poderá emitir nota fiscal de serviço no Portal do Simples Nacional

Secretarias Estaduais desenquadram Microempreendedores individuais por compras acima do limite

MEI tem limite de compra?

Assim como existe o limite de faturamento de R$81.000,00 mil por ano, o Microempreendedor Individual (MEI) tem também um limite de compra. O limite máximo que o MEI pode efetuar de compras de mercadorias para revenda e/ou insumos, é de até 80% do valor bruto de suas receitas.

Por exemplo, caso o MEI tenha faturado R$ 60.000,00 ao longo do ano, não poderá comprar mais do que R$ 48.000,00 em mercadorias e insumos neste período.

No entanto, muitas vezes o MEI não possui nenhum controle e acaba sendo desenquadrado por não se atentar ao limite de compras. Por este motivo, é muito importante realizar a gestão financeira do negócio, seguir à risca as obrigações fiscais/tributárias e ficar atento a todas as obrigações.

Limite de faturamento para MEI

O MEI pode faturar até R$ 81.000,00 por ano. Possui um regime tributário especial e pode atuar em diversas áreas, inclusive na venda de produtos e/ou serviços.

Além disso, ao MEI é permitida a contratação de um funcionário.

No entanto, está tramitando na Câmara dos Deputados o Projeto de Lei Complementar nº 108/2021, já aprovado pelo Senado Federal, cujo o objetivo é aumentar o limite de faturamento do MEI para até R$ 130.000,00 por ano, bem como autorizar a contratação de até dois empregados. O projeto ainda precisa ser aprovado na Câmara e, depois, ser sancionado pelo Presidente da República.

O MEI é obrigado a emitir nota fiscal?

O Microempreendedor Individual não é obrigado a emitir nota fiscal se o cliente for uma pessoa física. Mas, quando o destinatário da mercadoria ou contratante dos serviços for outra pessoa jurídica, o MEI tem a obrigação de emitir nota fiscal, independente do serviço, tempo de duração ou valor do contrato.

Mesmo sem a obrigatoriedade de emitir nota fiscal para pessoas físicas, é recomendado que seja feito o registro de todas as vendas, para fins de ajudar/facilitar na declaração de faturamento e no controle financeiro e de faturamento.

MEI pode ter funcionário?

Sim, o MEI pode ter funcionário. Segundo a legislação, o Microempreendedor Individual pode ter apenas um único funcionário e seu salário também deve ser limitado ao salário-mínimo nacional, regional ou o piso salarial de sua categoria.

Como ressaltamos anteriormente, caso aprovado o PL nº 108/2021, o MEI poderá contratar dois colaboradores. Vale ressaltar que a partir do momento que é realizada a contratação de um profissional, o MEI deve se comprometer com outras obrigações. Saiba mais sobre esse assunto acessando nosso texto do blog!

Segundo o consultor empresarial da NTW Contabilidade Recife Dr Fábio Roberto Faros, os Estados estão desenquadrando os MEIs visando uma maior arrecadação e por isso é essencial que os pequenos empresários estejam atentos. Independente da emissão de notas fiscais eletrônicas, as vendas via PIX ou cartões de créditos já são automaticamente informados ao fisco e alguns desatentos imaginam se livrar de tributos ou do controle de limites de compras ou vendas, simplesmente por não emitir o documento fiscal, o que é um grande equívoco. Melhor trabalhar de forma regular e assessorado por algum profissional da área contábil, para não ter surpresas desagradáveis, pontuou o expert.

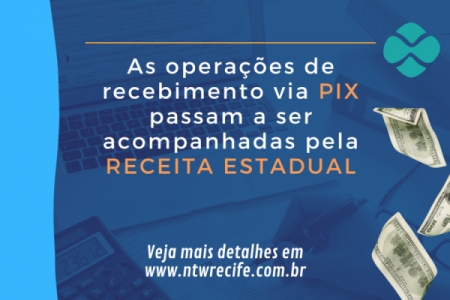

PIX passam a ser acompanhadas pela RECEITA ESTADUAL

As operações de recebimento via PIX passam a ser acompanhadas pela RECEITA ESTADUAL e deverão ter cobertura de documento fiscal , como acontece atualmente com os cartões de débito/crédito . O § 5º ressalta que as transações realizadas via PIX deverão ser enviadas de forma retroativa, desde o início dos serviços deste meio de pagamento.

Simples Nacional: empresas já podem emitir DAS em quotas

Impostos

Datas de pagamento

Juros e multas

Emissão do DAS

Saiba tudo sobre o PRONAMPE 2021

PRONAMPE 2021: Veja todas as últimas novidades sobre o novo programa que vai disponibilizar crédito para micro e pequenas empresas!

Muitas pessoas estão passando por dificuldades graças à crise econômica que veio junto com a pandemia do novo coronavírus. Empresários e trabalhadores estão sofrendo e é por isso que ações de apoio como o Pronampe 2021 surgiram neste momento.

O Programa Nacional de Apoio à Microempresas e Empresas de Pequeno Porte surgiu como uma medida provisória (MP) no ano passado e agora vai retornar de forma permanente. A ideia é dar suporte para quem está passando por problemas financeiros neste momento da pandemia.

A seguir vamos falar tudo o que você precisa saber sobre essa reformulação do projeto. Entenda e saiba como deverá ser implementado esse pagamento que irá ajudar milhares de trabalhadores em todas as regiões do país.

Pronampe o que é

Primeiramente, o que é Pronampe? Essa é uma linha de crédito especial instituída pela Lei nº 13.999/2020, durante os primeiros meses da pandemia Covid-19. A ideia inicial é que essas linhas de crédito ajudem empresários e empregadores e evitem demissões.

O Programa Nacional de Apoio à Microempresas e Empresas de Pequeno Porte foi criado por lei e deverá ajudar muitas pessoas nesse cenário de crise econômica graças ao Covid-19 também em 2021.

A ideia inicial do programa era continuar mesmo depois da pandemia e isso foi confirmado! O presidente Jair Bolsonaro sancionou a lei que garante o Pronampe.

Pronampe permanente

Na quarta-feira (2) o Pronampe permanente foi confirmado. O Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte foi sancionado e informado pelo presidente em uma rede social.

“Sancionada a nova lei do PRONAMPE, agora permanente”, diz o texto do presidente.

Pronampe Como funciona

No ano passado o benefício surgiu com algumas taxas que não vão se manter neste ano. A dúvida de muitas pessoas neste momento é: como vai funcionar o Pronampe em 2021? Como vão funcionar os créditos agora?

As novas regras do Pronampe 2021 foram definidas com taxas diferentes em relação ao ano passado. Os novos valores vão para o projeto de lei e foram disponibilizados para todos que querem fazer a inscrição.

Esse novo Pronampe 2021 é de autoria do senador Jorginho Mello (PL-SC) e deverá começar os novos cadastros ainda neste mês.

Regras Pronampe 2021

Com a aprovação da lei permanente, as regras do Pronampe 2021 ficaram assim:

- A empresa pode pegar empréstimos de até 30% da receita bruta anual registrada em 2019;

- Para novos pedidos Pronampe 2021: limite do financiamento é de até metade do capital social – ou 30% da média do faturamento mensal;

- Cada empréstimo tem a garantia Promampe de até 85% dos recursos (garantidos pela União);

- Quem pode operar as linhas de crédito: todas as instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central;

- A empresa que optar pelo financiamento precisa manter os empregados por até 60 dias depois do pagamento da última parcela.

Taxas Pronampe 2021

As condições do Programa Nacional de Apoio à Microempresas e Empresas de Pequeno Porte vão ser parecidas com as regras de 2020, mas com valores diferentes. O principal destaque é sobre o retorno dos créditos.

As taxas de juros do Pronampe 2021 vão ser:

- Taxa Selic mais 6% ao ano.

A taxa Selic 2021 hoje é de 2,75% ao ano. O projeto oficial prevê uma taxa de juros fixada, ou seja, sem variação. Os valores que poderão ser disponibilizados para cada um dos empresários também serão limitados.

Outro ponto importante é que a linha de crédito Pronampe 2021 será limitada a 30% do que a empresa faturou no ano anterior.

Carência Pronampe 2021

Também é importante ficar atento para essa nova regra: o período de carência do Pronampe em 2021 é de 11 meses. Houve um aumento de 3 meses em relação às regras anteriores.

Nas rodadas de 2020, o programa exigia que os pagamentos começassem em, no máximo, 8 meses. Ou seja, agora quem precisa de uma carência Pronampe maior poderá começar a pagar dentro de quase um ano.

Bancos Conveniados Pronampe 2021

Como aconteceu no ano anterior, existe um número grande de bancos conveniados no Pronampe 2021. De acordo com o próprio texto que criou o programa, existem dezenas de opções em todo o Brasil.

Primeiramente, os interessados devem saber se a instituição financeira que possuem contato e são clientes irá operar com linhas de crédito do Pronampe. Se esse for o caso, poderão ser feitos os empréstimos diretamente com o gerente responsável por sua conta.

Entre os principais bancos participantes do Pronampe estão:

- Banco do Brasil (BB);

- Caixa Econômica Federal (CEF);

- Banco da Amazônia;

- Cooperativas (diversas);

- Banco do Nordeste do Brasil;

- Agências de fomentos estaduais e bancos estaduais;

- Fintechs (plataformas tecnológicas de serviços financeiros); entre outras.

Como solicitar Pronampe 2021

Outra grande dúvida agora é: como solicitar o Pronampe em 2021? Primeiramente, é necessário conferir se o banco que você quer os pagamentos possui convênio para ofertas desses empréstimos.

Depois disso é necessário conferir a documentação completa e ir até o banco. A solicitação do Pronampe em 2021 já está confirmada por grandes bancos como Banco do Brasil, Bradesco, Itaú, Santander, Caixa Econômica Federal, entre outros.

Linha de crédito Pronampe

Especialistas estão falando com frequência da linha de crédito Pronampe justamente pelo momento que ela voltou a ser disponibilizada. Muitas empresas (pequenas e médias) estão precisando dessa ajuda para manter-se em pé.

É justamente a partir das linhas de crédito do Pronampe 2021 que muitos estão conseguindo essa renovação de fôlego. Outras empresas também estão usando o Benefício Emergencial (BEm) para redução de salários e jornadas.

Pronampe Permanente

Neste momento está tramitando a lei para tornar o Pronampe permanente. Essa é uma proposta que definiria o programa de ajuda para microempreendedores como uma possibilidade todos os anos através de diferentes editais.

A definição se a lei será sancionada (ou vetada) acontecerá até o início de junho e até o momento as indicações é que o projeto do Pronampe permanente não deverá passar. O voto da Sebrae, por exemplo, foi contra e isso pode fazer diferença para a continuação do projeto.

Melhores bancos para Pronampe 2021

Também é importante ficar atento para a lista de melhores bancos para solicitar o Pronampe 2021. Em geral, o indicado é que você use aquele banco que você já é cliente há mais tempo e possui maior contato com seu negócio.

Caso você queira saber quais são as melhores opções, os mais procurados são:

- Pronampe Caixa;

- Pronampe Santander;

- Bradesco Pronampe;

- Solicitar Pronampe pelo Banco do Brasil;

- Linha de crédito Pronampe Itaú.

Documentos para Pronampe 2021

Por fim, é importante ficar atento para os documentos do Pronampe 2021. Existe uma lista grande de informações que são exigidas pelos próprios agentes que fazem os contratos e pelo projeto oficial.

A documentação do Pronampe 2021 deverá ser idêntica ao ano passado:

- Contrato social e Alterações Contratuais;

- Carta do DTE com o faturamento da empresa (obter documento com o contador);

- Documento de Identificação do Sócio (caso tenha);

- Imposto de Renda Pessoa Física do Sócio (caso tenha sócio);

- Extrato do último mês do SIMPLES Nacional (também providenciado pelo contador);

- Recibo e declaração DEFINS 2020 (contador);

- Comprovante de endereço atualizado.

FONTE: Pronatec

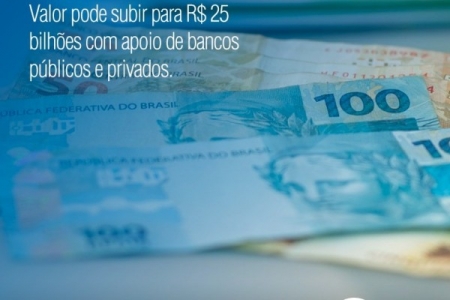

Bolsonaro sanciona Pronampe, que ofertará R$ 5 bi para pequenas empresas em 2021

O presidente Jair Bolsonaro sancionou, na tarde desta quarta-feira (2), o Projeto de Lei (PL) 5.575/2020, de autoria do senador Jorginho Mello (PL-SC), que torna o Programa Nacional de Apoio às Micro e Pequenas Empresas (Pronampe) permanente. O anúncio foi feito nas redes sociais de Bolsonaro.

A expectativa é que sejam concedidos R$ 5 bilhões por meio do programa para as micro e pequenas empresas, valor que pode chegar a R$ 25 bilhões caso conte com apoio de bancos públicos e privados. No ano passado, foram repassados ao todo R$ 37 bilhões pelo Pronampe.

Segundo a publicação no Twitter, 20% deste total (dos R$ 5 bilhões) devem ser destinados ao setor de eventos, que foi duramente impactado pela pandemia de Covid-19.

"Tivemos a recuperação econômica mais rápida da história também pela democratização do crédito", afirmou o ministro da Economia, Paulo Guedes, no evento de assinatura do novo Pronampe. "Pela primeira vez nessa expansão, 48% do crédito foram [destinados] para pequenos e médios [empresários]."

O projeto aguardava sanção presidencial desde 11 de maio, quando foi aprovado pelo Congresso Nacional. Desde então, o poder Executivo vinha sendo cobrado pelo aval, que tinha o início de junho como data limite para ser aprovado.

Empresas passam por dificuldades

As pequenas empresas -- mais vulneráveis durante crises, pelo menor acesso ao crédito -- enfrentam dificuldades com segunda onda da pandemia, que atingiu o país com força neste ano.

Dados de abril do Sindicato da Micro e Pequena Indústria do Estado de São Paulo (SIMPI), apenas uma em cada três empresas funcionou normalmente em abril. Os entraves se devem à segunda onda da pandemia de Covid-19, que trouxe dificuldade de acesso ao crédito e matérias-primas mais caras.

Em entrevista à CNN naquele mês, o presidente do SIMPI, Joseph Couri, disse que isso demonstra "um aprofundamento da crise, a diminuição do número de trabalhadores e, o mais grave, a destruição do mercado interno".

A principal queixa dos empresários é em relação ao acesso ao crédito. A maioria das micro e pequenas empresas não consegue empréstimos e financiamentos.

FONTE: CNN Brasil

Principais mudanças com a aprovação do Pronampe permanente

Os bancos e financeiras fizeram mais de R$ 37 bilhões em empréstimos de seus próprios recursos, isto é, não foram repasses de fundos públicos, entretanto as instituições financeiras, em caso de inadimplência, podem a acessar o Fundo Garantidor de Operações (FGO, administrado pelo Banco do Brasil).

As empresas têm até 8 meses de carência para começar a pagar pelo empréstimo, em troca se comprometem a manter o número de empregados.

Este projeto ajudou muitas empresas no ano passado, mas, assim como o auxílio emergencial, ele foi finalizado no final de 2020.

O governo parecia convencido que a pandemia tinha data para acabar junto com o ano de 2020, pois aparentemente não houve planejamento para continuar tanto com o Pronampe como com o Auxílio Emergencial.

O auxílio voltou, em uma versão reduzida de até R$ 250, somente em abril de 2021.

Já o Pronampe foi aprovado na Câmara no dia 06 de maio, mas ainda precisa ser aprovado no Senado, tornando-o de caráter permanente, mas com um custo financeiro superior ao do ano passado.

O novo custo do Pronampe é ponto de maior crítica, em vez de pagar Selic + 1,25% ao ano, no projeto atual a empresa que tomar esse empréstimo poderá pagar até Selic + 6% ao ano.

Provavelmente essa remuneração aos agentes financeiros está ligada a um valor menor que o governo está disposto a dar em garantia.

No ano passado, o governo garantiu R$ 15,9 bi como garantia via FGO, que gerou R$ 37,5 bi de empréstimos.

O governo está divulgando que este será destinado ao FGO R$ 5 bi, podendo gerar até R$ 17 bi em crédito para as empresas médias e de pequeno porte.

É preciso mudar a lógica da gestão dos recursos públicos no Brasil.

Num momento que deveríamos focar os gastos nos pontos cruciais para combater a pandemia e diminuir seus efeitos colaterais nefastos na economia e na queda de renda de grande parte da população, que está tendo dificuldade para se alimentar, o foco continua sendo pagar caro pela blindagem desse governo no Congresso Nacional.

O Pronampe e outros programas de enfrentamento da crise deveriam ser fortalecidos e não a compra de tratores superfaturados.

Os interesses eleitorais dos que buscam a reeleição pesam muito mais que os de seus eleitores, perdidos em uma disputa ideológica polarizada sem sentido.

FONTE: jornalcontabil