Saiba tudo sobre o PRONAMPE 2021

PRONAMPE 2021: Veja todas as últimas novidades sobre o novo programa que vai disponibilizar crédito para micro e pequenas empresas!

Muitas pessoas estão passando por dificuldades graças à crise econômica que veio junto com a pandemia do novo coronavírus. Empresários e trabalhadores estão sofrendo e é por isso que ações de apoio como o Pronampe 2021 surgiram neste momento.

O Programa Nacional de Apoio à Microempresas e Empresas de Pequeno Porte surgiu como uma medida provisória (MP) no ano passado e agora vai retornar de forma permanente. A ideia é dar suporte para quem está passando por problemas financeiros neste momento da pandemia.

A seguir vamos falar tudo o que você precisa saber sobre essa reformulação do projeto. Entenda e saiba como deverá ser implementado esse pagamento que irá ajudar milhares de trabalhadores em todas as regiões do país.

Pronampe o que é

Primeiramente, o que é Pronampe? Essa é uma linha de crédito especial instituída pela Lei nº 13.999/2020, durante os primeiros meses da pandemia Covid-19. A ideia inicial é que essas linhas de crédito ajudem empresários e empregadores e evitem demissões.

O Programa Nacional de Apoio à Microempresas e Empresas de Pequeno Porte foi criado por lei e deverá ajudar muitas pessoas nesse cenário de crise econômica graças ao Covid-19 também em 2021.

A ideia inicial do programa era continuar mesmo depois da pandemia e isso foi confirmado! O presidente Jair Bolsonaro sancionou a lei que garante o Pronampe.

Pronampe permanente

Na quarta-feira (2) o Pronampe permanente foi confirmado. O Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte foi sancionado e informado pelo presidente em uma rede social.

“Sancionada a nova lei do PRONAMPE, agora permanente”, diz o texto do presidente.

Pronampe Como funciona

No ano passado o benefício surgiu com algumas taxas que não vão se manter neste ano. A dúvida de muitas pessoas neste momento é: como vai funcionar o Pronampe em 2021? Como vão funcionar os créditos agora?

As novas regras do Pronampe 2021 foram definidas com taxas diferentes em relação ao ano passado. Os novos valores vão para o projeto de lei e foram disponibilizados para todos que querem fazer a inscrição.

Esse novo Pronampe 2021 é de autoria do senador Jorginho Mello (PL-SC) e deverá começar os novos cadastros ainda neste mês.

Regras Pronampe 2021

Com a aprovação da lei permanente, as regras do Pronampe 2021 ficaram assim:

- A empresa pode pegar empréstimos de até 30% da receita bruta anual registrada em 2019;

- Para novos pedidos Pronampe 2021: limite do financiamento é de até metade do capital social – ou 30% da média do faturamento mensal;

- Cada empréstimo tem a garantia Promampe de até 85% dos recursos (garantidos pela União);

- Quem pode operar as linhas de crédito: todas as instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central;

- A empresa que optar pelo financiamento precisa manter os empregados por até 60 dias depois do pagamento da última parcela.

Taxas Pronampe 2021

As condições do Programa Nacional de Apoio à Microempresas e Empresas de Pequeno Porte vão ser parecidas com as regras de 2020, mas com valores diferentes. O principal destaque é sobre o retorno dos créditos.

As taxas de juros do Pronampe 2021 vão ser:

- Taxa Selic mais 6% ao ano.

A taxa Selic 2021 hoje é de 2,75% ao ano. O projeto oficial prevê uma taxa de juros fixada, ou seja, sem variação. Os valores que poderão ser disponibilizados para cada um dos empresários também serão limitados.

Outro ponto importante é que a linha de crédito Pronampe 2021 será limitada a 30% do que a empresa faturou no ano anterior.

Carência Pronampe 2021

Também é importante ficar atento para essa nova regra: o período de carência do Pronampe em 2021 é de 11 meses. Houve um aumento de 3 meses em relação às regras anteriores.

Nas rodadas de 2020, o programa exigia que os pagamentos começassem em, no máximo, 8 meses. Ou seja, agora quem precisa de uma carência Pronampe maior poderá começar a pagar dentro de quase um ano.

Bancos Conveniados Pronampe 2021

Como aconteceu no ano anterior, existe um número grande de bancos conveniados no Pronampe 2021. De acordo com o próprio texto que criou o programa, existem dezenas de opções em todo o Brasil.

Primeiramente, os interessados devem saber se a instituição financeira que possuem contato e são clientes irá operar com linhas de crédito do Pronampe. Se esse for o caso, poderão ser feitos os empréstimos diretamente com o gerente responsável por sua conta.

Entre os principais bancos participantes do Pronampe estão:

- Banco do Brasil (BB);

- Caixa Econômica Federal (CEF);

- Banco da Amazônia;

- Cooperativas (diversas);

- Banco do Nordeste do Brasil;

- Agências de fomentos estaduais e bancos estaduais;

- Fintechs (plataformas tecnológicas de serviços financeiros); entre outras.

Como solicitar Pronampe 2021

Outra grande dúvida agora é: como solicitar o Pronampe em 2021? Primeiramente, é necessário conferir se o banco que você quer os pagamentos possui convênio para ofertas desses empréstimos.

Depois disso é necessário conferir a documentação completa e ir até o banco. A solicitação do Pronampe em 2021 já está confirmada por grandes bancos como Banco do Brasil, Bradesco, Itaú, Santander, Caixa Econômica Federal, entre outros.

Linha de crédito Pronampe

Especialistas estão falando com frequência da linha de crédito Pronampe justamente pelo momento que ela voltou a ser disponibilizada. Muitas empresas (pequenas e médias) estão precisando dessa ajuda para manter-se em pé.

É justamente a partir das linhas de crédito do Pronampe 2021 que muitos estão conseguindo essa renovação de fôlego. Outras empresas também estão usando o Benefício Emergencial (BEm) para redução de salários e jornadas.

Pronampe Permanente

Neste momento está tramitando a lei para tornar o Pronampe permanente. Essa é uma proposta que definiria o programa de ajuda para microempreendedores como uma possibilidade todos os anos através de diferentes editais.

A definição se a lei será sancionada (ou vetada) acontecerá até o início de junho e até o momento as indicações é que o projeto do Pronampe permanente não deverá passar. O voto da Sebrae, por exemplo, foi contra e isso pode fazer diferença para a continuação do projeto.

Melhores bancos para Pronampe 2021

Também é importante ficar atento para a lista de melhores bancos para solicitar o Pronampe 2021. Em geral, o indicado é que você use aquele banco que você já é cliente há mais tempo e possui maior contato com seu negócio.

Caso você queira saber quais são as melhores opções, os mais procurados são:

- Pronampe Caixa;

- Pronampe Santander;

- Bradesco Pronampe;

- Solicitar Pronampe pelo Banco do Brasil;

- Linha de crédito Pronampe Itaú.

Documentos para Pronampe 2021

Por fim, é importante ficar atento para os documentos do Pronampe 2021. Existe uma lista grande de informações que são exigidas pelos próprios agentes que fazem os contratos e pelo projeto oficial.

A documentação do Pronampe 2021 deverá ser idêntica ao ano passado:

- Contrato social e Alterações Contratuais;

- Carta do DTE com o faturamento da empresa (obter documento com o contador);

- Documento de Identificação do Sócio (caso tenha);

- Imposto de Renda Pessoa Física do Sócio (caso tenha sócio);

- Extrato do último mês do SIMPLES Nacional (também providenciado pelo contador);

- Recibo e declaração DEFINS 2020 (contador);

- Comprovante de endereço atualizado.

FONTE: Pronatec

Bolsonaro sanciona Pronampe, que ofertará R$ 5 bi para pequenas empresas em 2021

O presidente Jair Bolsonaro sancionou, na tarde desta quarta-feira (2), o Projeto de Lei (PL) 5.575/2020, de autoria do senador Jorginho Mello (PL-SC), que torna o Programa Nacional de Apoio às Micro e Pequenas Empresas (Pronampe) permanente. O anúncio foi feito nas redes sociais de Bolsonaro.

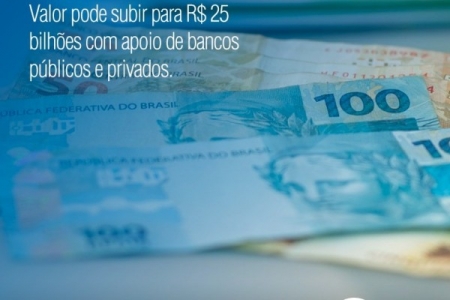

A expectativa é que sejam concedidos R$ 5 bilhões por meio do programa para as micro e pequenas empresas, valor que pode chegar a R$ 25 bilhões caso conte com apoio de bancos públicos e privados. No ano passado, foram repassados ao todo R$ 37 bilhões pelo Pronampe.

Segundo a publicação no Twitter, 20% deste total (dos R$ 5 bilhões) devem ser destinados ao setor de eventos, que foi duramente impactado pela pandemia de Covid-19.

"Tivemos a recuperação econômica mais rápida da história também pela democratização do crédito", afirmou o ministro da Economia, Paulo Guedes, no evento de assinatura do novo Pronampe. "Pela primeira vez nessa expansão, 48% do crédito foram [destinados] para pequenos e médios [empresários]."

O projeto aguardava sanção presidencial desde 11 de maio, quando foi aprovado pelo Congresso Nacional. Desde então, o poder Executivo vinha sendo cobrado pelo aval, que tinha o início de junho como data limite para ser aprovado.

Empresas passam por dificuldades

As pequenas empresas -- mais vulneráveis durante crises, pelo menor acesso ao crédito -- enfrentam dificuldades com segunda onda da pandemia, que atingiu o país com força neste ano.

Dados de abril do Sindicato da Micro e Pequena Indústria do Estado de São Paulo (SIMPI), apenas uma em cada três empresas funcionou normalmente em abril. Os entraves se devem à segunda onda da pandemia de Covid-19, que trouxe dificuldade de acesso ao crédito e matérias-primas mais caras.

Em entrevista à CNN naquele mês, o presidente do SIMPI, Joseph Couri, disse que isso demonstra "um aprofundamento da crise, a diminuição do número de trabalhadores e, o mais grave, a destruição do mercado interno".

A principal queixa dos empresários é em relação ao acesso ao crédito. A maioria das micro e pequenas empresas não consegue empréstimos e financiamentos.

FONTE: CNN Brasil

Principais mudanças com a aprovação do Pronampe permanente

Os bancos e financeiras fizeram mais de R$ 37 bilhões em empréstimos de seus próprios recursos, isto é, não foram repasses de fundos públicos, entretanto as instituições financeiras, em caso de inadimplência, podem a acessar o Fundo Garantidor de Operações (FGO, administrado pelo Banco do Brasil).

As empresas têm até 8 meses de carência para começar a pagar pelo empréstimo, em troca se comprometem a manter o número de empregados.

Este projeto ajudou muitas empresas no ano passado, mas, assim como o auxílio emergencial, ele foi finalizado no final de 2020.

O governo parecia convencido que a pandemia tinha data para acabar junto com o ano de 2020, pois aparentemente não houve planejamento para continuar tanto com o Pronampe como com o Auxílio Emergencial.

O auxílio voltou, em uma versão reduzida de até R$ 250, somente em abril de 2021.

Já o Pronampe foi aprovado na Câmara no dia 06 de maio, mas ainda precisa ser aprovado no Senado, tornando-o de caráter permanente, mas com um custo financeiro superior ao do ano passado.

O novo custo do Pronampe é ponto de maior crítica, em vez de pagar Selic + 1,25% ao ano, no projeto atual a empresa que tomar esse empréstimo poderá pagar até Selic + 6% ao ano.

Provavelmente essa remuneração aos agentes financeiros está ligada a um valor menor que o governo está disposto a dar em garantia.

No ano passado, o governo garantiu R$ 15,9 bi como garantia via FGO, que gerou R$ 37,5 bi de empréstimos.

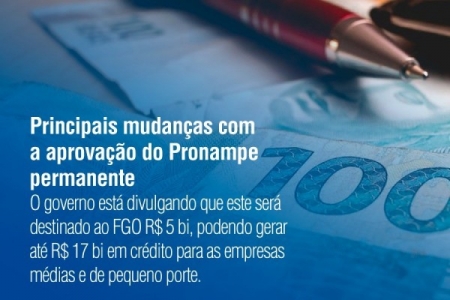

O governo está divulgando que este será destinado ao FGO R$ 5 bi, podendo gerar até R$ 17 bi em crédito para as empresas médias e de pequeno porte.

É preciso mudar a lógica da gestão dos recursos públicos no Brasil.

Num momento que deveríamos focar os gastos nos pontos cruciais para combater a pandemia e diminuir seus efeitos colaterais nefastos na economia e na queda de renda de grande parte da população, que está tendo dificuldade para se alimentar, o foco continua sendo pagar caro pela blindagem desse governo no Congresso Nacional.

O Pronampe e outros programas de enfrentamento da crise deveriam ser fortalecidos e não a compra de tratores superfaturados.

Os interesses eleitorais dos que buscam a reeleição pesam muito mais que os de seus eleitores, perdidos em uma disputa ideológica polarizada sem sentido.

FONTE: jornalcontabil

Liberada nova rodada do PRONAMPE

Com a aprovação pelo Senado do projeto de lei que tornou o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) uma política de crédito permanente, micro e pequenas empresas poderão solicitar empréstimos com taxas de juros subsidiadas que podem chegar a 6% ao ano mais a taxa Selic.

A nova rodada de crédito, no entanto, ainda depende de sanção presidencial para começar a ser operacionalizada pelas instituições financeiras. O POVO preparou um tira-dúvidas com perguntas e respostas sobre o programa.

O que é o Pronampe?

O Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) é uma modalidade de crédito, criada em maio de 2020, para socorrer, por meio de empréstimos com taxas de juros menores, micro e pequenos empresários afetados pelos impactos econômicos da pandemia. O prazo para contratação de novos empréstimos encerrou em dezembro de 2020, mas na última terça-feira, 11, o Senado Federal aprovou um projeto de lei que torna o Pronampe uma política de crédito permanente.

Quem pode acessar o novo Pronampe?

Microempreendedores individuais (MEI), microempresas (com faturamento anual de até R$ 360 mil) e empresas de pequeno porte (faturamento anual de até R$ 4,8 milhões). A referência dos faturamentos é do ano anterior ao da contratação do empréstimo.

Principais pontos da lei aprovada:

A nova rodada de empréstimos terá taxa de juros de até 6% mais a taxa básica de Juros, a Selic (atualmente em 3,5% ao ano). Ou seja, os juros podem chegar a 9,5% ao ano.

Prazo de pagamento do empréstimo é de 36 meses, com oito meses de carência.

20% do volume de crédito será destinado às empresas do setor de eventos.

Ampliação do prazo de carência dos empréstimos do Pronampe 2020 por até 12 meses. Com isso, o prazo para pagamento pode chegar a 72 meses.

O que muda em relação a versão do Pronampe de 2020?

A principal mudança é a elevação da taxa de juros. Em 2020, o Pronampe tinha taxa de juros de 1,25% ao ano mais a Selic que, na época, era de apenas 2%, o que dava uma taxa de juros total de 3,5% ao ano. Ou seja, o custo deste empréstimo está três vezes mais caro neste ano, embora ainda esteja mais barato que a média do mercado.

A justificativa para a alta é que era preciso compensar a redução da porcentagem dos empréstimos garantida pelo Governo. No ano passado o Governo investiu R$ 37 bilhões, mas, neste ano, estão previstos inicialmente apenas R$ 5 bilhões. Com a taxa de juros maior, a expectativa é que os bancos também façam aportes de recursos próprios no programa.

Quanto será disponibilizado pelo programa?

Inicialmente, o Governo se comprometeu com R$ 5 bilhões. Mas, o projeto de lei aprovado autoriza a União a aumentar a sua participação até o fim de 2021, seja por meio de dotações orçamentárias na Lei Orçamentária Anual; doações privadas; recursos decorrentes de operações de crédito externo realizadas com organismos internacionais; ou emendas parlamentares de comissão e de relator. Os bancos também poderão aplicar recursos próprios no programa.

Para que o crédito pode ser usado?

Assim como em 2020, a linha de financiamento pode ser acessada tanto por quem quer empréstimo para fazer investimentos, como para capital de giro. Ou seja, o tomador pode usar o recurso para realizar reformas, comprar equipamentos, ou para ajudar nas despesas operacionais como folha de salários, comprar insumo ou pagar a conta de água e luz.

Quando será liberada a nova rodada do Pronampe?

O projeto de lei aprovado pelo Senado agora segue para sanção do presidente Jair Bolsonaro (sem partido). Depois disto, os recursos devem ser direcionados ao Fundo Garantidor e os bancos começam a operacionalizar o crédito

Como solicitar o crédito?

A solicitação para obter o empréstimo do Pronampe deve ser feita em um dos bancos participantes do programa. Todas as instituições financeiras que disponibilizaram o programa no ano passado estarão aptas a conceder o crédito novamente. Entre elas, bancos privados e públicos, cooperativas de crédito, fintechs, agências de fomento estaduais e bancos cooperados. Portanto, assim que for autorizada a operacionalização do crédito, basta a empresa interessada se dirigir à instituição que ofereça essa modalidade de empréstimo.

A nova lei proíbe aos bancos condicionar esse empréstimo à contratação de outros produtos e serviços financeiros, o que é conhecido como “venda casada”.

Até quanto pode ser emprestado?

De acordo com o projeto de lei aprovado, o limite da operação de crédito será de 30% do faturamento da empresa em 2019 ou 2020, o que for mais vantajoso para o empresário. Para empresas criadas há menos de um ano, o valor poderá ser de 50% do capital social ou de 30% da média de faturamento mensal, o que for mais vantajoso.

Quem já fez um empréstimo pelo Pronampe em 2020 pode fazer de novo?

A lei aprovada não faz referência sobre o assunto. Mas, a concessão do crédito vai depender da análise de crédito do banco que considera, dentre outros fatores, parcelas já contraídas.

FONTE: opovo.com.br

Pronampe: 3ª fase é confirmada e deve liberar R$ 10 bi em créditos

Pronampe

Recursos

https://www.contabeis.com.br/noticias/44671/pronampe-3a-fase-e-confirmada-e-deve-liberar-r-10-bi-em-creditos/.

Pronampe: 3,75% das micro e pequenas empresas tiveram acesso ao programa

Crédito

Emprestômetro

E agora? Quem poderá nos socorrer?

Pequenos negócios pedem socorro! Muito se falou em ajudar os pequenos negócios com recursos do governo federal, mas na prática, esses recursos passaram longe!

O governo federal liberou bilhões de reais para que as instituições financeiras pudessem destinar os recursos às empresas por conta da crise econômica causada pela pandemia do Corona Vírus, no entanto, a burocracia mais uma vez desviou estes recursos para outros beneficiários.

Não foi apenas um lote de recursos, pelo menos dois grandes lotes e outros menores foram disponibilizados, porém, os beneficiados foram empresas mais sadias, aquelas que não precisariam dos recursos para sobrevivência, aquelas que detinham aplicações financeiras, empreendimentos maiores, apadrinhados bancários e empresas que poderiam dar um retorno imediato. Este foi o perfil que se apropriou dos bilhões do famoso PRONAMPE.

Em consulta com vários outros profissionais da área, o contador e empresário contábil Fábio Roberto Faros da NTW Contabilidade Recife, verificou que por exemplo numa carteira de 100 clientes de um escritório contábil, em média, menos de 10% conseguiram acessar os recursos. Os motivos alegados pelos bancos foram os mais inusitados possíveis como alguma pendência cadastral ou de crédito, alteração contratual recente, score de crédito na agência, empréstimo anterior contraído na agência, saldo insuficiente para atender a todos os clientes, etc.

A verdade é que o micro e pequeno empresário não acessou essas linhas de crédito propagadas. Não precisa o governo fazer nenhuma pesquisa de mercado, basta verificar em seu banco de dados as empresa que receberam o informe de direito ao crédito do PRONAMPE e as que efetivamente o formalizaram. O universo que ficou de fora é enorme! Estes também não estarão em nenhuma outra lista de algum auxílio emergencial e como se não bastasse, o que lhe aparece de bandeja são os cheques especiais e empréstimos nada amistosos dos bancos.

Como consultor de pequenos empreendedores me incomoda ver negócios sendo fechados, sonhos sendo cancelados, desempregos se avolumando e ninguém para defender estes pequeninos, afirma o empresário. Onde está o governo? Cego, surdo e mudo? O Sebrae que é um órgão que nasceu para defende-los, o que está fazendo? Vamos esperar o pior?

A solução poderia ser relativamente fácil, basta retirar esse filtro dos bancos, estes são tubarões que querem ganhar mais e mais sempre. Até quem acessou o crédito prometido, teve que se submeter às chamadas reciprocidades, onde a instituição bancária libera a linha de crédito em contrapartida com uma aquisição de seguros, capitalizações e outros serviços, se não quiser, tem outro que queira e assim eles vão faturando mais e mais.

Existe uma preocupação de que alguns desses pequenos empresários, se apoderem dos recursos e não dê prosseguimento à empresa, é verdade, mas isso se resolve de forma planejada, pois os recursos poderiam ser liberados em parcelas exigindo-se da empresa a manutenção da sua produção e faturamento e só assim esta teria acesso às demais parcelas ou até outras formas de controle, mas deixa-los como o famoso seriado mexicano do Chapolim Colorado que era requisitado sempre que alguma situação ficava sem saída, assim é que não pode ficar. Os pequenos pedem socorro! Alerta Faros.

Por: Fábio Faros Contador.

Senadores articulam mais crédito para empresas de pequeno porte

Considerado fundamental para a sobrevivência e o funcionamento das empresas nessa pandemia, o crédito oficial chegou tarde, principalmente para as 7,4 milhões de micro e pequenas firmas, as mais vulneráveis. O atraso teria sido maior se não fosse a intervenção do Senado, que conseguiu em pouco tempo aprovar o apoio creditício apontado como o mais bem-sucedido desde que a crise provocada pelo coronavírus se instalou no país.

Entre a aprovação do decreto legislativo que reconheceu o estado de calamidade pública no Brasil, no dia 20 de março, e a Lei 13.999 que instituiu o Programa Nacional de Apoio às Micro e Empresas de Pequeno Porte (Pronampe) , em 18 de maio, foram quase dois meses. Nesse intervalo, o governo lançou mão de um outro programa que não decolou.

No início de abril, a Medida Provisória 944, com recursos federais de R$ 34 bilhões e previsão de outros R$ 6 bilhões das instituições financeiras, criou o Programa Emergencial de Suporte a Empregos (Pese) para ajudar a financiar o pagamento da folha de salários de empresas com faturamento bruto entre R$ 360 mil e R$ 10 milhões anuais.

Os resultados foram pífios para ajudar a estancar o crescente desemprego. Apenas 113.383 empresas foram atendidas e o total financiado estacionou na faixa de R$ 4,5 bilhões. O governo reconheceu o fracasso do programa. No último dia 19 de agosto, foi sancionada uma nova versão do Pese, a Lei 14.043, que corrige falhas da primeira fase e promete obter melhor aceitação.

Em compensação, os números do Pronampe, instituído pelo projeto de autoria do senador Jorginho Mello (PL-SC) foram animadores. Voltado principalmente para auxiliar as empresas no seu capital de giro, o programa emprestou em pouco tempo R$ 18,7 bilhões, incluindo a participação dos bancos, e dessa vez englobou os microempreendimentos.

Mostrou que sem mecanismos eficazes de garantia — a maior parte do risco nos empréstimos é bancada pelo Fundo de Garantia de Operações (FGO), administrado pelo Banco do Brasil — não há como socorrer os empregadores em situação de penúria com a crise sanitária. Mesmo que se ofereça crédito a juros bem baixos e atraentes. No caso do Pronampe, além da garantia, os juros para o tomador são de 1,25% ao ano mais a variação da taxa básica da economia, a Selic, atualmente na faixa de 2% ao ano.

— O Congresso reconhece que a única linha de crédito que chegou na ponta foi o Pronampe. Precisamos cuidar dele para que o emprego volte, para que os micros e os pequenos empresários tenham coragem de empreender e não desapareçam do mercado — ressalta Jorginho Mello, que preside a Frente Parlamentar Mista da Micro e Pequena Empresa.

De fato, o sucesso do programa também é reconhecido pelo governo, como tem afirmado o ministro da Economia, Paulo Guedes, em seus pronunciamentos. Para se ter ideia, uma única instituição emprestou em menos de meia hora todo o valor que obteve para os seus clientes. Alguns bancos privados nem sequer conseguiram operar com a nova modalidade por falta de recursos. O sinal foi claro: os R$ 15,9 bilhões injetados pelo Tesouro Nacional no FGO eram insuficientes para ajudar as micro e as pequenas empresas a manter os seus negócios em funcionamento.

Fonte: Contabeis.com.br

Acompanhe a matéria completa em: https://www.contabeis.com.br/noticias/44253/senadores-articulam-mais-credito-para-empresas-de-pequeno-porte/

Pronampe: Câmara libera mais R$ 12 bilhões às empresas esta semana

Armadilhas no PRONAMPE

O Pronampe é um programa criado pelo Governo Federal, com o objetivo de evitar as demissões em massa decorrentes da pandemia do Coronavírus e para o suporte financeiro prioritário às micro e pequenas empresas.

O que é o Pronampe

O Programa é uma linha de crédito destinada às microempresas (ME) que obtiveram receita bruta, igual ou inferior a R$ 360 mil em 2019, mas extensivo também às Empresas de Pequeno Porte (EPP) que auferiram receitas brutas de R$ 360 mil a R$ 4,8 milhões.

Ainda que empresas optantes pelo regime do Simples Nacional sejam prioridade na obtenção do Pronampe, outros negócios também foram contemplados como os Microempreendedores Individuais (MEI) e outras ME e EPP que estejam fora do regime simplificado.Como solicitar

Segundo informações prestadas pela Caixa Econômica Federal, as condições necessárias para solicitar a linha de crédito do Pronampe são:

Atualização cadastral bancária;

Valor mínimo de contratação de R$ 15 mil;

Prazo total de financiamento de até 36 meses, sendo 8 meses de carência opcional para o pagamento da primeira parcela e 28 parcelas a serem quitadas;

Taxa de juros composta pela variação da taxa Selic acrescida de 1,25% ao ano, porém na prática tem sido fixada em torno de 5%;

O Fundo de Garantia de Operações (FGO) é o meio para garantia na aprovação deste financiamento. O fundo se compromete com até 100% de cada operação contratada, ou seja, o Governo é o avalista, não necessitando de fiador ou patrimônio para aprovação dos créditos liberados;

O Governo Federal ampliou a isenção do IOF (Imposto sobre Operações Financeiras) até o início de outubro de 2020, mantendo a alíquota zero sobre estas operações de crédito liberadas;

A Caixa Econômica Federal isentou ainda a TAC – Tarifa de Abertura de Crédito para as MPEs.

Empresas com mais de um ano de atividade em dezembro de 2019, podem solicitar até o limite de 30% do valor total de faturamento obtido no ano. Caso tenha menos de um ano em funcionamento, poderá ter seu limite de crédito auferido com até 50% do capital social.

Contador como aliado

Segundo o contador especialista no Simples Nacional, sócio da NTW Contabilidade Recife e consultor voluntário do Sebrae em Pernambuco, Fábio Roberto Faros, apesar da liberação de valores em torno de 16 bilhões no primeiro lote de recursos disponibilizados, muitos pequenos e microempresários não tiveram acesso aos recursos do Pronampe.

As instituições financeiras responsáveis pelo direcionamento dos valores concedidos, priorizaram os clientes que estavam com situação cadastral mais favorável. Neste formato de avaliação, aqueles empresários que têm uma necessidade maior de fluxo de caixa para se manter vivo no mercado, não puderam acessar o crédito. Entraram para o universo dos empresários que são ainda uma incógnita entre a manutenção ou falência e ficaram para um segundo ou terceiro plano nas negociações.

“Entendo que há uma linha tênue entre aquele pequeno empresário que quer sobreviver em meio a esta crise e aquele que tendo acesso ao recurso, não vai ter como quitar o empréstimo. No entanto, não se pode penalizar os bons empresários empregadores de mão de obra do nosso país, pela existência inevitável dos maus empresários tão acostumados ao “jeitinho brasileiro”. O governo precisa encontrar uma solução para que os pequenos possam sobreviver”, afirma Faros.Microempresas X geração de empregos

De acordo com pesquisas realizadas pelo Sebrae Nacional e confirmadas pelo CAGED (Cadastro Geral de Empregados e Desempregados), as pequenas e micro empresas empregam 4 vezes mais que as grandes empresas do País e neste momento de incertezas, são as que mais sofrem com a falta de recursos.

Em todo o País, contadores têm acompanhado seus clientes nesta odisseia em busca do “Pronampe perdido”, documentos solicitados, assinaturas, e-mails que vão e que vêm, gerentes de bancos sendo cobrados a todo instante pelos clientes e pelos gestores, notícias e mais notícias na mídia, porém o dinheiro palpável fica somente na esperança.

NTW, mais que contabilidade, somos uma parceira estratégica para o seu negócio.

Quando volta o Pronampe?

Segundo informações divulgadas pelo Ministério da Economia, a partir do dia 15 de agosto, o segundo lote de 12 bilhões de reais deverá chegar aos bancos para novo direcionamento às pequenas e micro empresas. Aqueles que vivem na informalidade, aqueles que têm restrições de crédito que não são poucos e os novos empresários de 2020, continuarão sem acesso a nenhum destes recursos.

Que possamos ver dias melhores, pois a cada dia, aumentam os números de desempregados, o home office passa a ser uma realidade que surge criando novos pequenos empresários e menos empregados, esta já é uma tendência que se molda ao tão propagado “novo normal”.

A divulgação do Pronampe nas mídias, em contraste com os depoimentos dos pequenos empresários, faz lembrar o episódio do saudoso Chico Anísio quando interpretava o primo pobre e o primo rico: Enquanto o primo rico se deleitava em seus banquetes, o primo pobre ficava apenas com água na boca e não tinha acesso a nada!

Autor: Fabio Faros Contador - NTW Recife