Simples Nacional - Governo possibilita nova renegociação de débitos federais

O que pode ser negociado

Renegociação

Parcelamento

Empresas do Simples começam a entregar a EFD-Reinf em maio

A partir de 1º de maio, a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) passa a ser exigida do grupo 3 de implantação do Sistema Simplificado de Escrituração Digital das Obrigações Previdenciárias, Trabalhistas e Fiscais (eSocial). O grupo é formado por optantes pelo Simples Nacional, empregadores pessoa física (exceto os domésticos), produtores rurais pessoa física e entidades sem fins lucrativos.

Fixada pela Instrução Normativa nº 1.996/20, publicada dia 7, a obrigatoriedade complementa a transição do grupo 3 para a fase de fornecimento de eventos periódicos do eSocial, que ocorre no mesmo mês.

As duas obrigações, apesar de distintas, são complementares: enquanto no eSocial as empresas fornecem informações relacionadas à folha de pagamento em geral, na EFD-Reinf enviam dados relativos a serviços prestados a elas com retenção na fonte.

Por: Contas em Revista

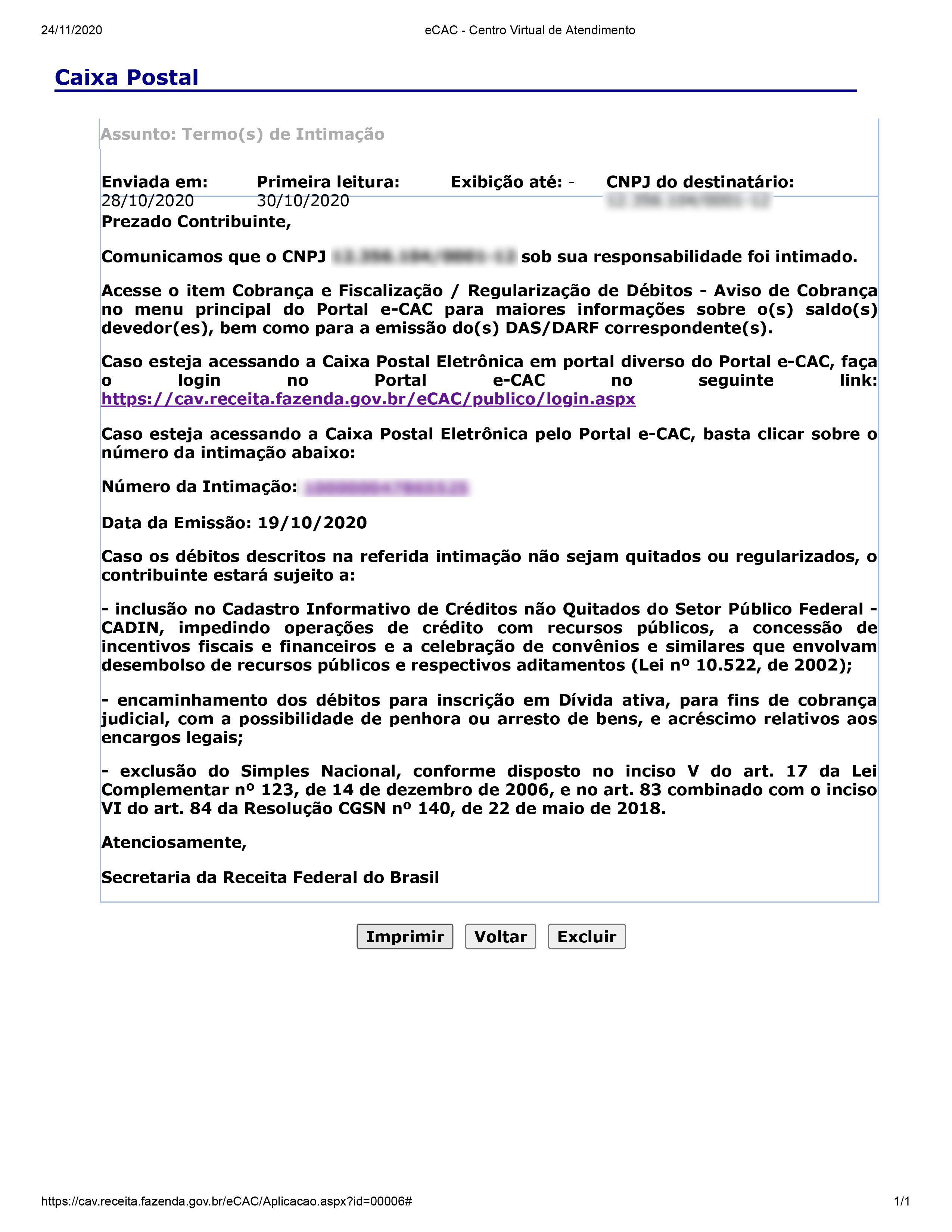

Receita confirma que não haverá exclusão do Simples Nacional

Exclusão do Simples Nacional

Reparcelamento de débitos do Simples Nacional

A partir de (03/11) está disponível, no portal do Simples Nacional ou no portal e-CAC, o módulo para reparcelamento de débitos apurados pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) .O limite de 1 pedido de parcelamento por ano para os débitos apurados no âmbito do Simples Nacional foi excluído pela Instrução Normativa RFB nº 1.981, de 9 de outubro de 2020.

Dessa maneira, o contribuinte poderá reparcelar sua dívida no âmbito do Simples Nacional quantas vezes quiser.

A ação visa estimular a regularização tributária dos contribuintes e, consequentemente, evitar ações de cobrança da RFB que podem ocasionar a exclusão do Simples Nacional.

A condição para o reparcelamento é o pagamento da primeira parcela nos percentuais abaixo:

I - 10% (dez por cento) do total dos débitos consolidados; ou

II - 20% (vinte por cento) do total dos débitos consolidados, caso haja débito com histórico de reparcelamento anterior.

O pedido de reparcelamento deverá ser feito exclusivamente por meio do site da RFB na Internet, nos Portais e-CAC ou Simples Nacional.

Para maiores informações sobre o reparcelamento, acessar o Manual de Parcelamento do Simples Nacional.

Fonte: SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL

Receita altera regras do parcelamento de débitos do Simples

A partir de 1º de novembro, micro e pequenas empresas optantes pelo Simples Nacional e microempreendedores individuais (MEIs) com débitos tributários só poderão solicitar o parcelamento da dívida por canais eletrônicos. A Instrução Normativa nº 1.981/20, publicada dia 13, determina que os pedidos sejam apresentados exclusivamente pelo site da Receita Federal, pelo eCAC ou pelo portal do Simples.

Outra novidade é a permissão para reparcelar débitos incluídos em parcelamento rescindido ou em andamento, desde que haja desistência expressa do parcelamento em vigor. Nesse caso, a dívida deve ser quitada em, no máximo, 60 meses.

Ainda de acordo com a norma, a aceitação do reparcelamento exige o pagamento da primeira parcela, em valor equivalente a 10% dos débitos consolidados ou, se houver reparcelamento anterior, a 20% dos débitos consolidados.

Por: Contas em Revista

SAIU O NOVO REFIS DO SIMPLES NACIONAL

Débitos do Simples Nacional com a União poderão ser liquidados através da Transação Tributária com redução de até 70% dos juros, multas e encargos

Entrou em vigor nesta quinta-feira (6) lei que permite a micros e pequenas empresas o acesso a desconto de até 70% e prazo de 145 meses para pagamento de débito tributário com a União (inscrito em dívida ativa, em fase administrativa ou judicial). Os descontos poderão incidir somente sobre multas, juros de mora e encargos legais (honorários advocatícios, por exemplo).

A medida está na Lei Complementar 174/20, que permite às micros e pequenas empresas enquadrados na Lei do Simples Nacional realizar a negociação de débitos com a União segundo as regras da Lei do Contribuinte Legal. A nova lei também prorroga o prazo para adesão ao Simples Nacional de micros e pequenas empresas com início de atividade em 2020.

A Lei do Contribuinte Legal permite que a Fazenda Pública e o contribuinte negociem um acordo sobre dívida tributária, de modo a extinguir a cobrança. Esse acordo é chamado de transação resolutiva de litígio, o governo federal não quer que seja chamado mais de REFIS. A lei permite que todo tipo de empresa faça a transação, mas no caso de micros e pequenas optantes do Simples Nacional havia a necessidade de uma lei específica autorizativa, situação que é resolvida agora.

A transação somente não será permitida aos estados e municípios que receberam delegação da Procuradoria-Geral da Fazenda Nacional (PGFN) para cobrar judicialmente, ou inscrever em dívida ativa, o ICMS e o ISS. A possibilidade de delegação está prevista na lei do Simples e é feita via convênio.

A permissão para adesão de micros e pequenas empresas ao Simples Nacional é para aquelas com início de atividade em 2020. A adesão poderá ser feita em 30 dias, seguindo-se as regras da lei do Simples e a regulamentação do Conselho Gestor do Simples Nacional (CGSN)

Em maio, o CGSN aprovou uma resolução prorrogando, excepcionalmente, o prazo limite para formalização da opção para as micro e pequenas empresas inscritas no CNPJ durante o ano de 2020, nos mesmos moldes da lei que hoje entra em vigor. Na prática, a nova lei apenas legaliza a prorrogação do prazo de adesão ao Simples.

A lei agora sancionada, determina que as ME e EPP em início de atividade, inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ) em 2020, poderão fazer a opção pelo Simples Nacional no prazo de 180 dias, contado da data de abertura constante do CNPJ, observando-se que a opção:

1) deverá observar o prazo de até 30 dias, contado do último deferimento de inscrição, seja ela municipal ou estadual; e

2) não afastará as vedações previstas na Lei Complementar 123/2006 (Lei do Simples).

O Comitê Gestor do Simples Nacional deverá regulamentar por resolução a opção excepcional em 2020.

Fonte: Agência Câmara de Notícias