Redução do imposto ITCMD em até 80% nas doações e bens!

O que isso significa?

Quem se beneficia?

Por que é importante?

Até quando vale esse benefício?

Como aderir?

Onde encontrar o decreto?

Atraso na DCTFWeb: multas automáticas retornam

Quais são os valores das multas?

O que deve constar na DCTFWeb?

Quem deve entregar a DCTFWeb?

Receita Federal inicia prazo para regularização tributária com condições especiais

A Receita Federal iniciou o período para que os contribuintes regularizem suas obrigações tributárias, sem multas ou juros, evitando autuações fiscais. O prazo para adesão à “Autorregularização Incentivada de Tributos” vai de 2 de janeiro a 1º de abril, conforme publicado no Diário Oficial da União em 29 de dezembro. A medida busca incentivar a regularização de débitos tributários administrados pela Receita Federal, prevenindo autuações e litígios tributários.

- Prazos e Condições:

Período de adesão: 2 de janeiro de 2024 a 1º de abril de 2024.

Abrange débitos tributários administrados pela Receita Federal do Brasil.

Inclui tributos não constituídos até 30 de novembro de 2023 e aqueles constituídos até 1º de abril de 2024.

Redução de 100% das multas e juros, com entrada de 50% da dívida e parcelamento do restante em até 48 prestações mensais.

- Formalização e Processo

Adesão pelo Portal e-CAC, seguindo diretrizes da Instrução Normativa RFB Nº 2.066, de 24 de fevereiro de 2022.

Durante a análise do requerimento, a exigibilidade do crédito tributário fica suspensa, implicando confissão extrajudicial irrevogável da dívida.

ICMS Nacional - Estados alteram suas alíquotas internas para 2024

O ano de 2023 foi marcado por uma série de alterações nas alíquotas internas dos Estados e, aparentemente, o ano de 2024 vai pelo mesmo caminho, tendo em vista que muitas Unidades da Federação (UF) já publicaram normas com o objetivo de promoverem mudanças em suas alíquotas.

No quadro a seguir, confira as UF que alteraram suas alíquotas gerais de ICMS para o ano de 2024

Adesão ao Programa Emergencial de Retomada do Setor de Eventos PERSE vai até Outubro/22

Quais são os benefícios do Perse?

Quais empresas têm o direito ao PERSE?

São só as empresas do simples nacional?

Quais atividades de empresas turístico se destina?

Qual porcentagem de perda de faturamento as empresas devem estar?

Qual valor médio que poderá ser solicitado?

Qual prazo para se cadastrar?

Quais procedimentos serão necessários?

Qual instituição financeira viabilizará esse projeto?

Fisco dará desconto de até 70% a empresas para quitarem dívidas

1.839 Empresas de PE na mira da RFB

UF | Quantidade de CONTRIBUINTES |

AC | 160 |

AL | 618 |

AM | 937 |

AP | 82 |

BA | 3235 |

CE | 2180 |

DF | 1276 |

ES | 574 |

GO | 2350 |

MA | 1337 |

MG | 4879 |

MS | 1138 |

MT | 2178 |

PA | 1641 |

PB | 1001 |

PE | 1839 |

PI | 494 |

PR | 2708 |

RJ | 4462 |

RN | 771 |

RO | 588 |

RR | 128 |

RS | 2391 |

SC | 1489 |

SE | 402 |

SP | 18892 |

TO | 360 |

TOTAL | 58.110 |

FONTE: Contabilidade na TV

Alerta no IRPF 2021 e devolução do Auxílio Emergencial

1 – Quem precisa declarar o Auxílio Emergencial para fins de Imposto de Renda?

O Auxílio Emergencial é considerado um rendimento tributável para fins da Declaração Anual de Ajuste do Imposto de Renda Pessoa Física, e, portanto, sua declaração deve seguir as regras definidas pela Receita Federal do Brasil.

De forma geral, a regra é que caso seja realizada declaração, o cidadão informe todos os rendimentos tributáveis recebidos por ele e seus dependentes financeiros.

Ou seja, caso você apresente Declaração Anual de Ajuste do Imposto de Renda Pessoa Física, você deverá informar os valores recebidos do Auxílio Emergencial por você e seus dependentes financeiros.

Para acessar informe de rendimentos com os valores do Auxílio Emergencial e da extensão do auxílio recebidos, ou para informações adicionais sobre o Auxílio Emergencial, acesse https://gov.br/auxilio.

2 – Quem precisa devolver o Auxílio Emergencial?

Aquelas pessoas que, em 2020, receberam Auxílio Emergencial e fazem parte, como titulares ou dependentes financeiros, em declarações do Imposto de Renda com rendimentos tributáveis, sem contar o auxílio, em valor acima de R$ 22.847,76.

Esta obrigatoriedade de devolução está prevista na Lei nº 13.998/2020, que estabeleceu o Auxílio Emergencial, no § 2º-B., do artigo 2º da Lei nº 13.982, de 2 de abril de 2020.

3 – Quais valores precisam ser devolvidos?

Todos os valores recebidos do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00*, do auxílio previsto na Lei 13.982/2020) pelo titular e dependentes de declarações do Imposto de Renda com rendimentos tributáveis, sem contar o auxílio, em valor acima de R$ 22.847,76.

Não é necessário devolver os valores recebidos a título da extensão do auxílio (parcelas simples de R$ 300,00 ou de R$ 600,00*, previstas na MP 1.000/2020).

* Parcelas duplas para mães monoparentais.

4 – Como devolver?

Após o envio da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2021 (IRPF 2021), o programa gerará automaticamente um Documento de Arrecadação de Receitas Federais (DARF) adicional com os valores identificados como Auxílio Emergencial recebido pelos titulares e dependentes de declarações que apresentem rendimentos tributáveis, sem contar o auxílio, em valor acima de R$ 22.847,76.

Será gerado um DARF para cada CPF que tenha recebido Auxílio Emergencial.

Outra opção é realizar a devolução via Guia de Recolhimento da União – GRU, acessando o seguinte link: https://devolucaoauxilioemergencial.cidadania.gov.br/devolucao

5 – Quem é beneficiário do Programa Bolsa Família precisa declarar o Auxílio Emergencial para fins de Imposto de Renda?

Sim, os beneficiários do Programa Bolsa Família devem declarar o Auxílio Emergencial, de acordo com as mesmas regras gerais estabelecidas para quem recebeu o auxílio (ver resposta 1).

6 – Quem é beneficiário do Programa Bolsa Família precisa devolver o Auxílio Emergencial?

Sim, caso tenha recebido Auxílio Emergencial e seja titular ou dependente de Declaração de Ajuste Anual do Imposto de Renda 2021 que apresente rendimentos tributáveis, sem contar o auxílio, em valor acima de R$ 22.847,76.

7 – Declaro dependentes na minha declaração de imposto de renda. Preciso declarar o Auxílio Emergencial recebido por eles?

Sim, é necessário declarar como rendimentos tributáveis todos os valores recebidos como Auxílio Emergencial e sua extensão ao longo do ano de 2020, pelo titular e todos os dependentes.

8 – Declaro dependentes na minha declaração de imposto de renda que receberam o Auxílio Emergencial. Este auxílio recebido por eles deverá ser devolvido?

Caso sua declaração apresente rendimentos tributáveis, sem contar o auxílio, em valor acima de R$ 22.847,76, sim. Após o envio da declaração à Secretaria da Receita Federal do Brasil será gerado um DARF com os valores identificados como recebidos por seus dependentes a título do Auxílio Emergencial.

9 – Meu cônjuge e eu recebemos Auxílio Emergencial, mas um não é dependente do outro para fins de declaração de imposto de renda. Preciso declarar o auxílio recebido por ele/ela?

Se não declara seu cônjuge como dependente para a fins de imposto de renda, não precisará declarar o valor do auxílio recebido por ele. Nesse caso, se você obteve outros rendimentos tributáveis em valor acima de R$ 22.847,76 em 2020, e não tem dependentes no imposto de renda, declare apenas o valor do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00*, do auxílio previsto na Lei 13.982/2020) e de sua extensão (parcelas de R$ 300,00 ou R$ 600,00*, previstas na MP 1.000/2020) recebido por você.

Porém, se seu cônjuge tiver que fazer a declaração do imposto de renda dele, deve declarar o valor dos auxílios recebidos por ele.

Lembre-se que todos que receberem outros rendimentos tributáveis em valor acima de R$ 22.847,76 em 2020 e receberam Auxílio Emergencial devem apresentar a declaração de imposto de renda em 2021 e devolver o valor do Auxílio Emergencial. Não é preciso devolver o valor da extensão.

Para aqueles que precisam declarar o imposto de renda, estará disponível no site https://gov.br/auxilio um informe de rendimentos com os valores do Auxílio Emergencial e da extensão do auxílio recebidos por cada beneficiário (CPF).

* Parcelas duplas para mães monoparentais.

10 – Meu filho e eu recebemos Auxílio Emergencial e ele é meu dependente para fins de declaração de imposto de renda. Preciso declarar o auxílio recebido por ele?

Sim, se declara seu filho como seu dependente para a fins de imposto de renda, deverá declarar o valor dos auxílios recebidos por ele.

Portanto, se tiver informado dependentes na declaração de imposto de renda e algum deles tiver recebido o Auxílio Emergencial, você também deverá declarar o valor do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00*, do auxílio previsto na Lei 13.982/2020) e de sua extensão (parcelas de R$ 300,00 ou R$ 600,00*, previstas na MP 1.000/2020) que eles receberam e devolver o valor do Auxílio Emergencial recebido por você e por eles. Não é preciso devolver o valor da extensão.

Para aqueles que precisam declarar o imposto de renda, estará disponível no site https://consultaauxilio.dataprev.gov.br/consulta um informe de rendimentos com os valores do Auxílio Emergencial e da extensão do auxílio recebidos por cada beneficiário (CPF).

* Parcelas duplas para mães monoparentais.

11 – Meu filho e eu recebemos Auxílio Emergencial e ele não é mais meu dependente para fins de declaração de imposto de renda. Preciso declarar o auxílio recebido por ele?

Se não declara seu filho como seu dependente para a fins de imposto de renda, não precisa declarar o valor dos auxílios recebidos por ele.

Nesse caso, se você obteve outros rendimentos tributáveis em valor acima de R$ 22.847,76 em 2020, e não tem dependentes no imposto de renda, declare apenas o valor do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00*, do auxílio previsto na Lei 13.982/2020) e de sua extensão (parcelas de R$ 300,00 ou R$ 600,00*, previstas na MP 1.000/2020) recebido por você.

Porém, se seu filho tiver que fazer a declaração do imposto de renda dele, ele deve declarar o valor dos auxílios recebidos por ele.

Lembre-se que todos que receberem outros rendimentos tributáveis em valor acima de R$ 22.847,76 em 2020 e receberam Auxílio Emergencial devem apresentar a declaração de imposto de renda em 2021 e devolver o valor do Auxílio Emergencial. Não é preciso devolver o valor da extensão.

Para aqueles que precisam declarar o imposto de renda, estará disponível no site https://gov.br/auxilio um informe de rendimentos com os valores do Auxílio Emergencial e da extensão do auxílio recebidos por cada beneficiário (CPF).

* Parcelas duplas para mães monoparentais.

12 – Meu filho é meu dependente para fins de declaração de imposto de renda e recebeu Auxílio Emergencial. Porém, ele constava no requerimento da mãe, que recebeu o valor referente a ele. Preciso declarar e devolver o auxílio recebido por ele?

Sim, se declara seu filho como seu dependente para a fins de imposto de renda, deverá declarar o valor dos auxílios recebidos por ele.

Portanto, se tiver informado dependentes na declaração de imposto de renda e algum deles tiver recebido o Auxílio Emergencial, você também deverá declarar o valor do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00*, do auxílio previsto na Lei 13.982/2020) e de sua extensão (parcelas de R$ 300,00 ou R$ 600,00*, previstas na MP 1.000/2020) que eles receberam e devolver o valor do Auxílio Emergencial recebido por você e por eles. Não é preciso devolver o valor da extensão.

Para aqueles que precisam declarar o imposto de renda, estará disponível no site https://gov.br/auxilio um informe de rendimentos com os valores do Auxílio Emergencial e da extensão do auxílio recebidos por cada beneficiário (CPF).

* Parcelas duplas para mães monoparentais.

13 – Como posso obter um relatório de rendimentos com o valor recebido de Auxílio Emergencial e extensão por mim e por meus dependentes?

Para aqueles que precisam declarar o imposto de renda, estará disponível no site https://gov.br/auxilio um informe de rendimentos com os valores do Auxílio Emergencial e da extensão do auxílio recebidos por cada beneficiário (CPF).

No informe de rendimentos, são apresentados os valores recebidos ou devolvidos no ano de 2020. Devoluções que tenham sido feitas em 2021, seja via Guia de Recolhimento da União (GRU) ou estorno feito pela CAIXA por não ter ocorrido o saque ou uso dos valores, vão ser apresentadas em relatório disponibilizado pela Dataprev, no mesmo link.

14 - Não recebi o Auxílio Emergencial, mas quando faço a minha declaração de imposto de renda aparece que eu recebi. O que posso fazer?

Se não recebeu o Auxílio Emergencial, o seu CPF pode ter sido utilizado em alguma fraude. Nesse caso, você deve fazer uma denúncia para o Ministério da Cidadania para que a possível fraude seja apurada.

Acesse o site https://gov.br/auxilio e clique no serviço “SOLICITAR VERIFICAÇÃO DOS VALORES RECEBIDOS DO AUXÍLIO EMERGENCIAL PARA EFEITOS DE DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA” para preencher formulário específico e apresentar a denúncia.

15 – Recebi o Auxílio Emergencial, mas não recebi os valores indicados no informe de rendimentos. O que posso fazer?

Se não recebeu o Auxílio Emergencial, o seu CPF pode ter sido utilizado em alguma fraude. Nesse caso, você deve fazer uma denúncia para o Ministério da Cidadania para que a possível fraude seja apurada.

Acesse o site https://gov.br/auxilio e clique no serviço “SOLICITAR VERIFICAÇÃO DOS VALORES RECEBIDOS DO AUXÍLIO EMERGENCIAL PARA EFEITOS DE DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA” para preencher formulário específico e apresentar a denúncia.

Porém, se você recebeu o Auxílio Emergencial, mas não reconhece todo o valor indicado no informe de rendimentos, pedimos que verifique novamente a conta de depósito dos valores e também verifique se os valores que acredita não ter recebido já não estão registrados como devoluções no informe de rendimentos ou relatório disponível no site https://gov.br/auxilio.

Se mesmo assim o problema persistir, faça uma reclamação no site do Ministério da Cidadania, no link http://fale.mdsvector.site:8080/formulario/, ou entre em contato pelo telefone 121.

16 - Recebi o Auxílio Emergencial, mas nunca saquei. Vou precisar declarar esse valor no imposto de renda? Preciso sacar o valor e devolver?

Se recebeu o Auxílio Emergencial e o montante estava disponível para saque até o dia 31 de dezembro de 2020, os valores devem ser declarados como rendimentos tributáveis em sua Declaração Anual de Ajuste do Imposto de Renda Pessoa Física.

Não obstante, você não precisará devolver valores do auxílio que não estejam mais disponíveis em razão de terem sido extrapolados os prazos máximos para saques.

Caso se enquadre nas condições previstas para devolução do auxílio, confira os valores que precisa efetivamente devolver no seguinte link: https://gov.br/auxilio.

17 – Recebi o Auxílio Emergencial e preciso declarar o imposto de renda, mas já devolvi todo ou parte do valor. O que eu faço?

Caso a devolução tenha ocorrido em 2020, seu informe de rendimentos já terá registrado o recebimento e a devolução, e o valor a declarar será o valor liquido resultante entre o recebido e devolvido. Você deverá declarar como rendimento tributável os valores constantes em seu informe de rendimentos, no campo “Total de Rendimentos”, disponível no site https://gov.br/auxilio.

Caso a devolução tenha ocorrido em 2021, seu informe de rendimentos não apresentará o registro destas devoluções. Nesta situação, você deverá declarar os valores recebidos em 2020, conforme seu informe de rendimentos, no campo “Total de Rendimentos”, disponível no site https://gov.br/auxilio.

A devolução do Auxílio Emergencial, caso seja necessária, deverá abater os valores devolvidos em 2021.

Para informações sobre os valores atualizados de devolução acesse o link: https://gov.br/auxilio.

18 – No comprovante de rendimentos do Auxílio Emergencial, qual valor devo incluir na declaração de imposto de renda?

No informe de rendimentos, que pode ser obtido no site https://gov.br/auxilio, o valor a ser informado para a Receita Federal na declaração de imposto de renda é o “Total dos rendimentos”.

O campo “Total de rendimentos” considera os valores pagos do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00*, do auxílio previsto na Lei 13.982/2020) de sua extensão (parcelas de R$ 300,00 ou R$ 600,00*, previstas na MP 1.000/2020) e desconta valores já devolvidos pela pessoa ou que que já foram devolvidos pela CAIXA por não ter ocorrido saque ou utilização do recurso.

* Parcelas duplas para mães monoparentais.

19 – Recebi parcelas do Auxílio Emergencial somente em 2021 e preciso declarar imposto de renda. As parcelas recebidas em 2021 devem ser declaradas?

Não, na Declaração de Ajuste Anual do imposto de renda de 2021, ano calendário 2020, só deverão ser informados os valores recebidos em 2020.

No informe de rendimentos, que pode ser obtido no site https://gov.br/auxilio, o valor a ser informado para a Receita Federal na declaração de imposto de renda é o “Total dos rendimentos”, que considera todas as parcelas do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00*, do auxílio previsto na Lei 13.982/2020) e de sua extensão (parcelas de R$ 300,00 ou R$ 600,00*, previstas na MP 1.000/2020) recebidas em 2020.

Não obstante, a devolução pode ser necessária caso os rendimentos tributáveis informados na declaração do Imposto de Renda, recebidos pelos titulares ou dependentes financeiros, supere, sem contar o auxílio, o valor de R$ 22.847,76.

* Parcelas duplas para mães monoparentais.

20 – Devolvi parte do Auxílio Emergencial somente em 2021 e preciso declarar imposto de renda. As parcelas devolvidas em 2021 não aparecem no comprovante de rendimentos. Como devo declarar o valor do auxílio?

No informe de rendimentos, que pode ser obtido no site https://gov.br/auxilio, o valor a ser informado para a Receita Federal na Declaração de Ajuste Anual do imposto de renda de 2021, ano calendário 2020, é o “Total dos rendimentos”, que considera os valores pagos do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00*, do auxílio previsto na Lei 13.982/2020) e de sua extensão (parcelas de R$ 300,00 ou R$ 600,00*, previstas na MP 1.000/2020) e desconta valores já devolvidos pela pessoa ou que que já foram devolvidos pela CAIXA, por não ter ocorrido saque ou utilização do recurso. Todos os valores constantes no informe de rendimentos são relativos ao ano de 2020.

Caso a devolução tenha sido realizada apenas no ano de 2021, não constará no informe de rendimentos. Devoluções feitas em 2021, seja via Guia de Recolhimento da União (GRU) ou estorno feito pela CAIXA, por não ter ocorrido o saque ou uso dos valores, serão apresentadas em relatório disponibilizado pela Dataprev, no mesmo link https://gov.br/auxilio. Portanto, verifique nesse relatório se já estão sendo apresentados todos os valores devolvidos.

Se já devolveu todo o valor do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00) e se as devoluções já estiverem sendo apresentadas nesse relatório ou no informe de rendimentos, não precisa mais se preocupar. Se ainda não devolveu todo o valor do Auxílio Emergencial, é necessário devolver o valor faltante.

* Parcelas duplas para mães monoparentais.

21 – Como posso calcular qual o valor que preciso devolver de Auxílio Emergencial?

Considere que o valor a ser devolvido é aquele que você recebeu do Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00*, do auxílio previsto na Lei 13.982/2020) em 2020. Não é preciso devolver o valor da extensão (parcelas de R$ 300,00 ou R$ 600,00*, previstas na MP 1.000/2020). Se tiver feito alguma devolução voluntária ou não tiver sacado ou utilizado o valor depositado, desconte esses valores do total a devolver.

Está disponível no site https://gov.br/auxilio um informe de rendimentos com os valores do Auxílio Emergencial e da extensão do auxílio recebidos por cada beneficiário (CPF).

No informe de rendimentos financeiros, caso deseje calcular o valor a ser devolvido, considere o valor do campo A.i. AUXÍLIO EMERGENCIAL menos os valores do campo: B. VALORES DEVOLVIDOS.

No recibo gerado pelo programa do imposto de renda após o envio da declaração, haverá também orientações para a devolução dos valores do Auxílio Emergencial e o DARF para a devolução com o valor já calculado. O DARF é um documento de arrecadação da Receita Federal. Caso algum dependente tenha recebido o Auxílio Emergencial, no recibo haverá um DARF para o titular e um DARF para cada dependente.

22 – Fui/Sou militar e tive o valor do Auxílio Emergencial descontado do meu salário. Preciso declarar esse valor no imposto de renda? Vou ter que devolver novamente?

Não, a devolução do Auxílio Emergencial já deverá constar no seu informe de rendimentos disponível no site https://gov.br/auxilio. Nesse caso, o campo “Total dos rendimentos” deverá ser zero.

Caso o estorno não esteja registrado no informe de rendimentos, procure a unidade pagadora do órgão onde trabalha para verificar se esses valores já foram repassados ao Ministério da Cidadania.

23 - Preciso devolver o Auxílio Emergencial, mas não tenho condições de devolver todo o valor de uma só vez? Posso parcelar?

Não é possível parcelar o valor do Auxílio Emergencial a ser devolvido.

Caso tenha recebido o Auxílio Emergencial e também obteve outros rendimentos tributáveis em valor acima de R$ 22.847,76 em 2020, deverá fazer a devolução do valor total recebido.

24 – O que significam os campos que constam no informe de rendimentos?

Os campos significam:

VALORES RECEBIDOS – valor total pago somando-se o Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00 – Lei nº 13.982/2020) e à extensão do Auxílio Emergencial (parcelas de R$ 300,00 ou R$ 600,00 – Medida Provisória nº 1.000/2020).

A.i - AUXÍLIO EMERGENCIAL – valor total pago referente ao Auxílio Emergencial (parcelas de R$ 600,00 ou R$ 1.200,00 – Lei nº 13.982/2020).

A.ii. EXTENSÃO DO AUXÍLIO EMERGENCIAL –valor total pago referente à extensão do Auxílio Emergencial (parcelas de R$ 300,00 ou R$ 600,00 – Medida Provisória nº 1.000/2020).

VALORES DEVOLVIDOS – valor total devolvido ao Governo Federal, seja via GRU (Guia de Recolhimento da União), estorno de parcelas pela CAIXA ou desconto em folha de pagamento.

TOTAL DOS RENDIMENTOS (A - B) – valor que considera todo o recurso recebido menos os valores devolvidos. Esse valor é que deve ser declarado no imposto de renda.

25 – Como posso fazer uma reclamação em relação aos valores do Auxílio Emergencial que devem ser devolvidos?

Acesse o site https://gov.br/auxilio e clique no serviço “SOLICITAR VERIFICAÇÃO DOS VALORES RECEBIDOS DO AUXÍLIO EMERGENCIAL PARA EFEITOS DE DECLARAÇÃO DE AJUSTE ANUAL DE IMPOSTO DE RENDA” para preencher formulário específico.

Esse canal de comunicação é somente para os cidadãos que são obrigados a apresentar a Declaração de Ajuste Anual do Imposto de Renda relativa ao exercício de 2021 – Ano Base 2020, ou são dependentes de algum declarante.

Nesse site, é possível apresentar dois tipos de reclamações:

1 – Casos de possíveis fraudes, quando o CPF da pessoa pode ter sido usado para receber indevidamente o Auxílio Emergencial – se esse for o seu caso, você poderá entrar nesse site para fazer uma denúncia; e

2 – Casos de possível divergência no valor a ser devolvido –se esse for o seu caso, você poderá entrar nesse site para fazer uma solicitação de verificação dos valores a serem devolvidos.

Para acessar esse serviço é necessário ter CPF e fazer o cadastro inicial. Depois de preencher e enviar o formulário específico, o Ministério da Cidadania analisará o pedido. Você receberá um e-mail de confirmação do envio desse formulário e, se necessário, poderá receber um e-mail para fornecer dados adicionais. Você poderá acompanhar a análise da solicitação pelo próprio site, no item “Minhas solicitações”.

Inicialmente, em razão da grande quantidade de solicitações, não é possível prever em quanto tempo o Ministério da Cidadania poderá responder à sua solicitação. Mas pedimos que aguarde e acompanhe pelo próprio site a resposta de sua análise.

Fonte: https://www.gov.br/cidadania

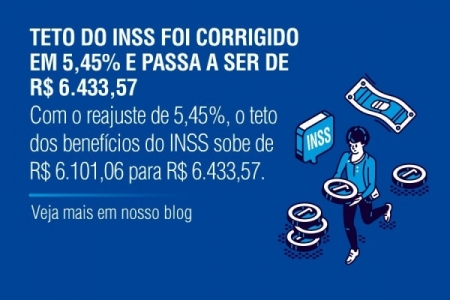

Correção do teto do INSS 2021

Teto do INSS foi corrigido em 5,45% e passa a ser de R$ 6.433,57Por: contasemrevista

Malha fiscal: Receita começa operação que visa contribuições do SPED

A Receita Federal anunciou o início da operação malha fina da pessoa jurídica 2020 para identificar falta de escrituração de receitas no SPED.

A operação prevê análise de dados e cruzamento de informações prestadas pela própria pessoa jurídica e por terceiros, objetivando a regularização espontânea das divergências identificadas.

De acordo com a RFB, a primeira operação terá como parâmetro os valores representativos de receitas a serem informados na Escrituração Contábil Fiscal – ECF referente ao exercício de 2019, ano-calendário 2018, das empresas optantes pela apuração do Imposto de Renda Pessoa Jurídica - IRPJ com base no Lucro Presumido.

Serão relacionadas na operação todas as ECF referentes ao período acima descrito que apresentarem valores representativos de receitas inferiores às receitas constantes nas Notas Fiscais Eletrônicas, EFD-ICMS/IPI, EFD-Contribuições e Decred do período em referência. Adicionalmente, os valores informados na e-Financeira também serão objeto do cruzamento de dados para a verificação de inconsistências.

Será concedido ao contribuinte o prazo para efetuar a autorregularização, mediante retificação da ECF e da Declaração de Débitos e Créditos Tributários Federais-DCTF, evitando, assim, o procedimento de lançamento ofício pela Receita Federal, mediante a exigência das diferenças apuradas, com acréscimo de multas de ofício.

O primeiro lote de comunicação alcançará as pessoas jurídicas

jurisdicionadas na Delegacia da Receita Federal em Guarulhos/SP. Em

seguida, a operação será expandida para todo o território nacional.

Por: https://www.contabeis.com.br/noticias/44480/malha-fiscal-receita-comeca-operacao-que-visa-contribuicoes-do-sped/