Governo oferece descontos para empresas quitarem dívidas de IRPJ e CSLL

Como participar?

Regularização de dívidas

Quais as regras para o IRPF 2024

A Receita Federal anunciou, as novas regras e facilidades para a Declaração do Imposto de Renda de Pessoa Física (IRPF) de 2024, referente ao ano-base 2023. Este ano promete marcar um avanço significativo na forma como os contribuintes vão prestar contas ao Fisco, com a expectativa de recebimento de aproximadamente 43 milhões de declarações. A partir do próximo dia 15/3, será liberado o acesso aos programas IRPF 2024 e para download. Também estará a disponível a declaração pré-preenchida. A data limite para a entrega é o dia 31 de maio.

Dentre as principais novidades, está a atualização dos limites de obrigatoriedade para entrega da declaração. O limite para rendimentos tributáveis subiu de R$ 28.559,70 para R$ 30.639,90. “A Lei 14.663/2023 (sobre o salário mínimo) mudou a tabela e alguns limites que estavam atrelados a ela foram alterados. Um deles é o limite de rendimentos tributáveis, que não era atualizado desde 2015. São rendimentos tributáveis o salário, a aposentadoria, o aluguel, entre outros. Ou seja, se a pessoa recebeu mais que o limite na soma de todo o ano ela está obrigada a apresentar o imposto de renda”, disse José Carlos Fonseca, auditor -fiscal responsável pelo IRPF 2024.

O teto para rendimentos isentos e não tributáveis também mudou. Este ano, ele passou de R$ 40 mil para R$ 200 mil. Em outras palavras muitos contribuintes com determinados tipos de ganhos de capital, como a venda de imóveis, lucros e dividendos recebidos, indenizações por rescisão de contrato de trabalho e outros tipos de receitas, até o limite estabelecido, não precisarão pagar imposto

De acordo com o supervisor do programa do IRPF, houve ainda a atualização do limite de obrigatoriedade para bens. “Quem tinha até o final do ano-calendário posse ou propriedade de bens até R$ 300 mil estava obrigado a declarar o imposto. Este ano esse limite aumentou para R$ 800 mil. Este valor foi a correção simples da tabela pela inflação do período”, explicou Fonseca.

Comprovação de Despesas Médicas no IRPF 2023 apenas em 2024

Alguns contribuintes foram pegos de surpresa ao saber que

suas restituições de imposto de renda não estariam inclusas nos lotes que estão

sendo disponibilizados, normalmente por necessidade de comprovação documental

de gastos com saúde, dependentes, rendimentos, além de outros.

Legalmente há uma obrigatoriedade para apresentação de

documentos comprobatórios quando exigidos pelo fisco, daí surge a importância do

contribuinte possuir a prova financeira de todas as suas despesas médicas e

assemelhadas. Somente a apresentação de um recibo, que não é um documento

fiscal, costuma não ser aceito pelos auditores da Receita Federal do Brasil –

RFB, podendo ser exigidos outros comprovantes como extratos bancários, notas

fiscais, entre outros.

As deduções de despesas médicas vêm sendo o grande vilão em

levar os declarantes para a malha fina ao lado da omissão de rendimentos do

próprio declarante ou dos seus dependentes. Como as despesas médicas não

possuem limite de valor para utilização como dedução do imposto de renda da

pessoa física, durante muitos anos, esse tem sido o canal de maior incidência

de fraudes. São recibos comprados, documentos falsos ou inexistentes e até

falhas de preenchimento mesmo.

Desde a sessão de 06/08/2021 que o Conselho de

Administração de Recursos Fiscais (CARF) aprovou, com vigência a partir de 16

de agosto de 2021, a súmula 180, que prevê:

“Para fins de comprovação de despesas médicas, a apresentação de recibos não exclui a possibilidade de exigência de elementos comprobatórios adicionais”.

Esta súmula foi declarada com efeito vinculante pela

Portaria ME nº 12.975, de 10 de novembro de 2021. A partir desta súmula, a

exigência ficou mais abrangente e a apresentação de recibos de prestação de

serviços só têm validade com a respectiva comprovação do efetivo pagamento

efetuado.

A íntegra de uma ementa na decisão contida no acórdão

2001-001.143 – 2ª seção de julgamento – 1ª Turma Extraordinária em 2019,

portanto, antes da súmula em destaque, literalmente diz o seguinte:

“Os recibos de despesas médicas não têm valor absoluto

para comprovação de despesas médicas, podendo ser solicitados outros elementos

de prova, mas a recusa à sua aceitação, pela autoridade fiscal, deve ser

acompanhada de indícios consistentes que indiquem sua inidoneidade. Na ausência

de indicações desabonadoras, os recibos comprovam despesas médicas.”

A decisão destaca elementos relevantes para uma defesa na

esfera judicial, pois para que os recibos comprobatórios sejam recusados, deveria

o auditor que os analisou, apresentar alguma fundamentação que possa considerar

os documentos apresentados como indevidos, falsos ou mesmo inidôneos, caso

contrário deveriam sim ser aceitos.

Outra informação importante aos contribuintes que traz um desalento a muitos, é o fato de que todas as solicitações de documentos comprobatórios, ainda que totalmente corretos e existentes, não serão analisados ainda nesse ano. Só será possível apresentar os comprovantes documentais a partir de 2024 e até lá, a declaração de imposto de renda 2023 permanecerá pendente na malha fina e sem possibilidade de qualquer restituição, ainda que esteja tudo sendo declarado corretamente. Com essa atitude o fisco posterga a devolução dos tributos arrecadados a maior e os declarantes terão que aguardar uma solução para o seu caso.

Sempre que a restituição não se

apresentar como processada na base de dados da RFB, deve o contribuinte, acessar

a plataforma da RFB para verificar a situação da sua declaração, se foi

processada ou se está sob análise em malha fiscal e já providenciar a

regularização devida. Ao detectar falhas

entre as informações declaradas e os documentos ou dados obtidos pelas fontes

pagadores, a Receita Federal comunica ao contribuinte através do seu portal, a

ser acompanhado pelo declarante, as incompatibilidades de informações e descreve

qual pendência precisa ser esclarecida e/ou retificada. Através de seu sistema

de suporte eletrônico, o e-CAC, o contribuinte pode fazer o dossiê eletrônico

para apresentação dos documentos solicitados, este serviço específico apenas

a partir do próximo ano ou ainda simplesmente, retificar os dados

incorretos, quando for o caso de retificação, este de imediato.

O empresário contábil da NTW Contabilidade Recife, Sr.

Fábio Roberto Faros, destaca que muitas discussões judiciais se originaram

dessas cobranças documentais da RFB, tanto por questão de notificações, prazos

para apresentação de documentos, como também pela ausência de um determinado

documento que levaria mais tempo para ser obtido, principalmente quando envolve

as operadoras de planos de saúde.

Muitos contribuintes foram surpreendidos pela postergação

da sua restituição de imposto de renda esse ano, valor esse já incluso no

orçamento financeiro da família. Importante acompanhar sempre o processamento

de sua declaração com o seu contador para evitar surpresas e multas

inesperadas. Agora só resta aguardar a possibilidade de apresentação dos

documentos necessários quando disponibilizada a opção no E-cac através de

processo eletrônico, alerta o profissional contábil.

O que empreendedores mais pesquisam na internet antes de abrir uma empresa?

Antes de abrir uma empresa, os empreendedores tendem a pesquisar sobre uma série de informações relevantes para ajudá-los a tomar decisões informadas e planejar seu empreendimento de forma adequada. Alguns dos principais tópicos que os empreendedores costumam pesquisar na internet incluem:

1. Estudo de mercado:

Pesquisam sobre o mercado em que desejam entrar, identificando tendências, demanda, concorrência e oportunidades. Procuram entender o perfil do público-alvo, suas necessidades e preferências.

2. Plano de negócios:

Pesquisam como elaborar um plano de negócios eficaz, que inclua análise financeira, projeções de receitas e despesas, estratégias de marketing, definição de metas e objetivos, entre outros elementos essenciais.

3. Aspectos legais e burocráticos:

Buscam informações sobre os requisitos legais para abrir uma empresa, como obter registro, licenças e alvarás necessários, além de entender as obrigações fiscais e trabalhistas.

4. Formas jurídicas:

Pesquisam sobre as diferentes formas jurídicas de empresas disponíveis, como MEI (Microempreendedor Individual), ME (Microempresa), EIRELI (Empresa Individual de Responsabilidade Limitada) e sociedades limitadas, para escolher a estrutura mais adequada para seu negócio.

5. Financiamento e investimento:

Procuram informações sobre fontes de financiamento, como empréstimos bancários, programas de apoio a startups, investidores-anjo, crowdfunding, entre outros.

6. Marketing e estratégias de vendas:

Pesquisam sobre estratégias de marketing digital, como SEO, marketing de conteúdo, mídias sociais, publicidade online, além de técnicas de vendas, branding e gestão de relacionamento com clientes.

7. Recursos humanos:

Buscam orientações sobre recrutamento, seleção e contratação de funcionários, elaboração de contratos de trabalho, gestão de equipes, treinamento e desenvolvimento, entre outros aspectos relacionados à gestão de pessoas.

8. Tecnologia e ferramentas de gestão:

Pesquisam sobre soluções tecnológicas, softwares de gestão, automação de processos, sistemas de controle financeiro, CRM (Customer Relationship Management) e outras ferramentas que possam otimizar as operações da empresa.

Esses são apenas alguns exemplos dos tópicos que os empreendedores costumam pesquisar na internet antes de abrir uma empresa. É importante destacar que cada empreendimento tem suas particularidades, e as pesquisas podem variar dependendo do setor de atuação, porte da empresa e necessidades específicas do empreendedor.

O Que Pode Acontecer se Não Declarar o Imposto de Renda: Consequências e Penalidades

Multas por Atraso e Não Entrega da Declaração

Malha Fina e Auditoria Fiscal

Problemas Legais e Restrições Financeiras

Perda de Benefícios Sociais e Restrições Financeiras

Problemas judiciais

Terceiro Setor O que é? Possuem Obrigações Fiscais?

Em resumo, o terceiro setor compreende organizações sem fins lucrativos que desempenham atividades de interesse público e social. Do ponto de vista contábil, essas entidades têm responsabilidades específicas no que diz respeito à prestação de contas, transparência e cumprimento das obrigações legais e fiscais.

Você sabia que no Terceiro Setor onde estão inseridos os clubes, as igrejas, os sindicatos, institutos, fundações além de outras entidades, existem algumas obrigatoriedades legais para reconhecimento de tributos?

Você sabe a diferença entre um e outro tipo de entidade sem fins lucrativos?

Você sabe quais são as declarações obrigatórias e recomendadas ao Terceiro Setor?

Existem fiscalizações no terceiro setor? Quais são os órgãos fiscalizadores? Quais os maiores riscos que podem ocorrer numa dessas fiscalizações?

Veja o nosso artigo com estas e outras orientações sobre o tema!

https://www.contabeis.com.br/artigos/8709/terceiro-setor-tambem-recolhe-tributos/

Publicado pelo nosso diretor Fábio Roberto Faros

Receita Federal combate esquema envolvendo falsas deduções com saúde na Declaração do Imposto de Renda

Entenda:

Cuidado!

Sanções previstas

Saiba Quem Recebe Primeiro, A Restituição Do Imposto de Renda 2023

Quem tem direito à restituição do IRPF?

Ordem de prioridade na devolução

Quando recebo a restituição?

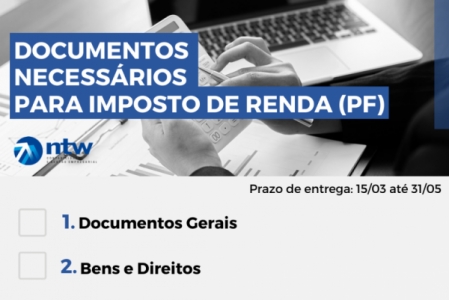

Documentos Necessários para Imposto de Renda Pessoa Física - IRPF

Geralmente nessa epoca do ano muitas pessoas ficam perdidas ao reunir informações e documentos para declarar seu imposto de renda.Então nós da NTW Recife decidimos compartilhar uma lista com todos os documentos necessários para fazer a sua declaração de imposto de renda pessoa fisica, bem feito!

1. Documentos Gerais

- Nome completo, CPF, data de nascimento, título eleitoral, telefone, celutar, email;

- Dados da conta bancária para restituição ou débitos das cotas de imposto apurado, caso haja (Banco agência e conta);

- Dependentes e cônjuge: nome, CPF, grau de parentesco dos dependentes e data de nascimento;

- Endereço atualizado;

- Cópia da última Declaração de imposto de renda Pessoa Fisica (completa) entregue; com número de recibo de entrega da última Declaração;

- Atividade profissional exercida atualmente.

2.Bens e Direitos

- Relação de compra e venda de bens, tai como imóveis, veículos, entre outros; com os documentos que comprovem a compra e venda;

- Herança ou doações recebidas.

3. Rendas (titular, dependentes e cônjugue)

- Informes de rendimentos de salários, prólabore, distribuição de lucros, aposentadoria,

- Informes de rendimentos de aluguéis de bens móveis e imóveis recebidos de jurídicas;

- Informações e documentos de outras rendas recebidas no exercício, tais como rendimento de pensão alimentícia, doações, heranças recebida no ano, dentre outras;

- Resumo mensal do livro cabxa com memória de cálculo do carnê-leão e DARFs de carné-leão;

4.Pagamentos, Dividas e Doações