Entenda a lei sancionada por Bolsonaro que proíbe reboque de carros em blitz

O presidente Jair Bolsonaro sancionou a Lei 14.229/21, que muda algumas normas do Código de Trânsito Brasileiro (CTB). Publicada em 21 de outubro no Diário Oficial da União (DOU), a medida proíbe o reboque de carros irregulares durante as blitz no Brasil.

Com isso, motoristas que foram parados em fiscalizações não vão mais precisar voltar para casa a pé. Porém, essas mudanças são válidas apenas em determinadas situações. Além disso, a lei determina uma nova data limite para a regularização e um novo procedimento para quem está com o licenciamento atrasado.

Entenda a lei que proíbe o reboque de carros em blitz

A partir de agora, os carros que apresentarem alguma irregularidade durante uma blitz não poderão mais ser rebocados. A medida, porém, só é válida nas situações em que a necessidade de adequação não interfere na segurança do veículo e dos demais condutores.

Confira alguns casos em que os carros não serão mais rebocados nas blitz:

Lacres violados ou ausente

Numeração do chassi violado ou ausente

Presença de dispositivo antirradar

Ausência de placa

Placas apagadas

Os condutores que forem identificados com esse tipo de irregularidades terão um prazo de 15 dias para regularizar a situação. Apesar do carro não ser rebocado, a autoridade de trânsito deve aplicar a multa e reter o Certificado de Registro Veicular (CRV).

Se não for regularizado, pode ser realizado o reboque dos carros nas blitz?

Após o período de 15 dias, os carros que não estiverem regularizados e forem pegos em uma blitz podem ser bloqueados administrativamente e removidos para o pátio do Departamento Estadual de Trânsito (Detran). O órgão também irá registrar a restrição no Registro Nacional de Veículos Automotores (Renavam).

Licenciamento vencido

No caso dos motoristas que forem parados com o licenciamento vencido, a cobrança da taxa acontecerá durante a blitz e o veículo será liberado.

FONTE: GCMAIS

Reconhecimento de firma por autenticidade agora pode ser feito pela internet

Reconhecer firma autêntica agora ficou mais fácil graças à tecnologia de blockchain. Nesta segunda-feira (18), o Colégio Notarial do Brasil – Conselho Federal (CNB/CF) lançou um novo módulo de Reconhecimento de Firma por Autenticidade da plataforma e-Notariado que permite finalizar a papelada e o acordo sem comparecer ao cartório.

Normalmente, é necessário que o reconhecimento de firma para compra/venda de veículos, locação de imóveis, autorizações de viagens de menores e emissão de documentos e esse processo costuma exigir que os interessados se dirijam até um cartório com uma série de documentos em mãos, o que pode levar horas, dependendo do tamanho das filas.

O Reconhecimento de Firma por Autenticidade garante fé-pública (termo jurídico que denota crédito para documentos e certidões emitidos por servidores ou serviços públicos), mitiga a chance de falsificações de assinaturas e tem os mesmos efeitos que o procedimento padrão feito presencialmente.

Segundo o CNB/CF, a plataforma faz parte de um conjunto de ferramentas em desenvolvimento que tornam procedimentos notariais acessíveis pela internet, como procurações, autenticações de documentos, escrituras públicas de compra e venda, doações, inventários, partilhas, testamentos e divórcios.

“Este novo ato revoluciona um dos serviços mais tradicionais feitos nos Cartórios de Notas de todo o Brasil”, comenta a presidente do CNB/CF Giselle Oliveira de Barros em entrevista para a Exame.

Processo ainda é bem burocrático

O processo digital, porém, ainda tem algumas burocracias: o Reconhecimento de Firma por Autenticidade no e-Notariado requer que o cidadão já tenha firma aberta no cartório escolhido e um certificado digital Notariado ou ICP-Brasil. Após escolher uma unidade de cartório, a pessoa deve assinar um documento digital original e entregá-lo pela web; depois disso, uma videoconferência para confirmação de identidade e a capacidade do solicitante é marcada com um tabelião.

É durante essa videochamada que o agente reconhece a firma autêntica no documento original e o disponibiliza para retirada ou para entrega em domicílio. Sendo assim, ainda é um processo longo, e talvez, dependendo da pressa, ainda compense dar um pulo num Cartório de Notas.

Os Reconhecimentos de Firma por Semelhança, processo feito pela comparação entre a nova assinatura do cidadão com as demais depositadas na ficha de firma, ainda só pode ser feito presencialmente. Contudo, o CNB/CF planeja lançar um novo módulo para atender essa necessidade, este chamado Reconhecimento de Assinatura Eletrônica.

Todo o procedimento será realizado por meio do site e-Notariado, plataforma oficial do CNB/CF.

FONTE: CNB

Bancos Digitais são equiparados aos bancos tradicionais!

Exigência também vale para bancos digitais e consórcios

A partir de 1º de novembro, os consórcios e as instituições de pagamento, categoria que abrange fintechs (startups financeiras) e bancos digitais, deverão ter políticas de relacionamento com clientes iguais às dos bancos tradicionais. O Banco Central (BC) aprovou em 14/10 resolução que institui a exigência.

Com a medida, todas as instituições financeiras reguladas pelo BC deverão oferecer canais como centrais de atendimento e ouvidorias, que recebem reclamações de clientes e usuários e respondem a dúvidas. Em nota, o BC informou que a medida tem como objetivo aumentar a credibilidade do sistema financeiro.

“A política de relacionamento deverá nortear a condução das atividades das instituições em conformidade com os princípios de ética, responsabilidade, transparência e diligência, propiciando a convergência de interesses e a consolidação de imagem institucional de credibilidade, segurança e competência”, destacou o comunicado.

De acordo com o BC, a regulamentação padroniza as normas de relacionamento entre as instituições financeiras e os usuários. “Busca-se com isso, aprimorar essa relação, alinhando os interesses das instituições aos de seus clientes”, acrescentou o texto.

FONTE: Class Contábil

Mudanças na NF-e para vendas em marketplaces a partir de setembro de 2021

Anota fiscal é um documento fundamental para atestar a venda de um produto ou serviço. Como as vendas feitas de forma não presencial (online e telefone) estão aumentando muito, a Sefaz (Secretaria da Fazenda) resolveu atualizar a NF-e para que este processo continue transparente para todas as partes envolvidas.

Portanto, foi criada a Nota Técnica 2020.006 versão 1.20, publicada no Portal da Nota Fiscal Eletrônica em setembro de 2020. A atualização traz grandes mudanças para quem vende seus produtos em marketplaces e irá exigir atualizações da operação de plataformas de e-commerce, hubs e, principalmente, na adequação dos marketplaces.

Além dos e-commerces, os novos campos da NF-e são de preenchimento obrigatório para as empresas que realizam as seguintes operações:

a) Operações presenciais (Código 1);

b) Operação não presencial, pela Internet (Código 2);

c) Operação não presencial, teleatendimento (Código 3);

d) NFC-e em operação com entrega em domicílio (Código 4);

e) Operação não presencial, outros (Código 9).

Para que a sua empresa consiga se adequar a todas estas mudanças, resolvemos escrever este artigo. Nele, será explicado as 5 principais novas regras para a emissão de notas fiscais e ainda o que as plataformas de vendas e e-commerces precisam fazer para se adequar.

O que é uma Nota Técnica?

Antes de partirmos para uma explicação mais completa a respeito das alterações da nota fiscal, é preciso entender o que é uma nota técnica e como ela funciona. Ela é um documento parecido com um manual, no nosso caso, o manual da nota fiscal para os desenvolvedores de softwares que emitem Nota Fiscal eletrônica.

Quando se tem vários emissores de notas fiscais no mercado, eles precisam manter um padrão de emissão. Assim, quando a nota fiscal chegar na Sefaz todas terão o mesmo padrão e ficará mais fácil analisá-las.

Então, uma nota técnica é basicamente um guia para os desenvolvedores de sistemas que emitem NF-e. Dentro desta nota técnica são apontadas todas as informações, regras e exigências que a Sefaz impõe para que um emissor de nota fiscal funcione corretamente.

A nota técnica precisa ter uma validade legal e ser autenticada pela Sefaz. Além disso, como é um documento que será compartilhado e estudado por todos os emissores, é importante que todos estejam dentro das regras.

O que mudou para emissão de NF-e de acordo com a NT 2020.006?

As vendas intermediadas por meios eletrônicos de compra e venda dispararam nos últimos anos. Desde março de 2020, o varejo brasileiro ganhou mais de 135 mil lojas eletrônicas. Este foi um dos principais motivos que motivou a Sefaz a emitir a Nota Técnica.

Essas medidas entraram em vigor a partir de 05 de abril de 2021, mas neste momento a Nota Fiscal não é validada para estas mudanças. A validação destes novos campos para emissão da nota fiscal somente será obrigatória a partir de setembro de 2021 quando a falta desta atualização resultará no impedimento da emissão ou validação da NF-e.

O Sefaz busca, com essas medidas, maior transparência e segurança na relação com o consumidor, uma vez que a venda não é feita com o fornecedor, mas sim com uma segunda empresa responsável por esse tipo de transação. Ou seja, temos atualmente um modelo de negócio com empresas intermediadoras de vendas como aplicativos de entrega e delivery e e-commerces do tipo marketplace, por exemplo.

Abaixo tem-se as 5 principais novas regras para emissão de NF-e de vendas realizadas em e-commerces/marketplaces:

> Identificação da operação de vendas: se foi realizada por meio de e-commerce próprio ou de um intermediador/marketplace, ou seja, quem foi o responsável pela venda;

> Identificação do intermediador da operação de pagamento: quem foi o responsável por realizar a transação financeira, podendo ser o próprio marketplace ou uma empresa terceira;

> Informar a instituição de pagamento, se utilizado cartão: neste campo será informada a bandeira do cartão utilizado, como Visa, Elo ou Mastercard por exemplo;

> Informar o número da autorização da operação de cartão de crédito para cada venda;

> Informar o meio de pagamento utilizado, que agora contempla: depósito bancário, Pix, transferência bancária, carteira digital, programas de cashback, créditos virtuais e programas de fidelidade, além do tradicional boleto bancário e cartão de crédito/débito.

Antes de seguirmos com mais informações a respeito dessa atualização, é importante deixar claro o conceito de intermediador da operação. Isso porque ele aparecerá com frequência neste conteúdo e, para que você entenda a importância da sua aparição na NF-e.

O que é o intermediador da operação?

Os intermediadores da operação são as empresas reconhecidas pelo Sefaz que prestam serviços ou agenciam negócios por intermédio de uma transação comercial, por exemplo, os marketplaces, meio de pagamento online, plataformas de deliverys e outros.

Por meio da obrigatoriedade de preenchimento de novos campos na NF-e que indicam quem é essa empresa intermediadora, a Sefaz conseguirá ter um acompanhamento mais definido desse modelo de negócio que apresenta grande crescimento nos últimos anos.

A caracterização de uma operação sem intermediador é feita pela venda via site ou plataforma própria, sem envolver outra pessoa jurídica. Ou seja, não há um intermediador, quem faz a venda é a mesma empresa que emite a nota fiscal e que realiza o processo de pagamento.

Com relação as mudanças na estrutura do XML da NF-e, este campo deverá ser preenchido com o CNPJ do intermediador da operação e com uma das opções abaixo:

Código 0 = Operação sem intermediador (em site ou plataforma própria);

Código 1 = Operação em site ou plataforma de terceiros (intermediadores/marketplace).

Quais os objetivos do intermediador da operação?

A Sefaz criou o campo Intermediador da Operação para uma definição melhor das notas que são emitidas por esse modelo de negócio (intermediador/marketplace), o qual vem se expandindo. Para exemplificar, podemos citar os prestadores de negócios e serviços que realizam transações comerciais.

Site e plataforma próprios se referem às vendas que não passaram por intermediação de marketplace, como as vendas em sites próprios, teleatendimento e outras opções.

Quais as alterações nos grupos da NF-e e como preenchê-los?

Abaixo tem-se as 2 principais alterações de grupos da NF-e, nas regras de validação da Nota Fiscal eletrônica de acordo com a NT 2020.006:

Alteração no grupo YA

Foi alterada a descrição do campo YA05 para “CNPJ da instituição de pagamento”. Além disso, na observação “Informar o CNPJ da instituição de pagamento, adquirente ou subadquirente”, também será necessário informar o CNPJ do intermediador da operação, caso o pagamento seja processado por ele.

O campo meio de pagamento YA02 também foi alterado, incluindo agora os seguintes códigos:

Código 16 = Depósito Bancário;

Código 17 = Pagamento Instantâneo (Pix);

Código 18 = Transferência bancária, Carteira Digital;

Código 19 = Programa de fidelidade, Cashback, Crédito Virtual.

Inclusão do grupo Yb

E qual o impacto dessas mudanças para os marketplaces, e-commerces e ERP?

Na prática, o que muda para você emitir as notas no ERP?

Campo intermediador da operação

Vendas por lojas com conexão externa de HUBs e Marketplaces

Vendas por HUB com conta própria nos marketplaces

Campo instituição de pagamento

Com novas regras, temos também novas rejeições relacionadas à NT 2020.006

Golpe do boleto volta repaginado usando dados coletados em megavazamentos

Um golpe antigo que já afetou milhares de brasileiros voltou a ganhar força graças a megavazamentos de dados ocorridos recentemente. A Axur Segurança Cibernética afirma que criminosos voltaram a usar boletos falsos em golpes nos quais as vítimas são convencidas a pagá-los através do uso de informações que lhes são familiares.

Segundo o Relatório de Vazamentos de Dados publicado pela empresa, os primeiros meses de 2021 testemunharam um crescimento de 785% no vazamento de dados em relação ao mesmo período de 2020. O novo golpe do boleto se aproveita disso para oferecer a renegociação de supostas dívidas através de sites falsos criados de forma convincente.

Os criminosos se aproveitam do fato de que muitas companhias que oferecem empréstimos possuem áreas dedicadas à emissão de segundas vias de boletos, que podem ser acessadas somente usando o CPF do cliente. Usando essas informações obtidas a partir de bancos de dados vazados, os criminosos criaram robôs que entram nas páginas legítimas, fazem testes e emitem boletos para as vítimas.

O documento emitido dá aos criminosos uma nova camada de informações: endereços, nomes completos e o valor da dívida total ou das parcelas que os alvos precisam pagar. A partir disso, são usadas plataformas de consulta de dados pessoais e serviços dedicados que concedem acesso aos e-mails ou até mesmo ao número telefônico das vítimas.

Golpe antigo com identidade nova

Assim que montaram o perfil de seus alvos, os criminosos envolvidos no golpe entram em contato com eles usando uma conta falsa da instituição bancária com a qual eles possuem dívidas. Usando a engenharia social, os falsários simulam uma suposta renegociação dos valores ou de um desconto promocional que têm validade limitada.

Os golpistas usam as informações reunidas para vencer qualquer desconfiança das vítimas, que passam a confiar neles por ter dados como CPF e o valor das cobranças confirmados — até mesmo os valores dos descontos são razoáveis, para não gerar desconfiança. Assim que conquistam os alvos, os criminosos enviam um boleto falso que, ao ser pago, gera desconforto tanto para as vítimas quanto para as empresas que tiveram suas identidades imitadas.

Segundo Thiago Bordini, Head of Cyber Threat Intelligence & Delivery da Axur, há tantos golpes novo surgindo que muitas vezes não se presta atenção a ações antigas, que voltam a surgir de maneira repaginada. Dados de 2017 mostram que, já na época, o golpe do boleto era altamente usado e já havia chegado às caixas de entrada de 260 mil brasileiros.

Além de usarem identidades de empresas de cobrança de empréstimos, criminosos também podem se disfarçar como representantes de fornecedores de saúde. Em um caso relatado pelo Sistema Costa Norte de Comunicação, uma mulher de 45 anos foi convencida a pagar um boleto falso R$ 516,85 que supostamente estava relacionado à cobrança de seu plano de saúde. Ela afirma que o documento foi impresso a partir de um site idêntico ao da empresa da qual assinou os serviços.

Como se proteger?

> Confira algumas dicas da Axur para não cair no golpe dos boletos e em outras ações criminosas:

> Habilite sempre a autenticação em dois fatores do WhatsApp e de qualquer outro serviço que a forneça para evitar que suas contas sejam roubadas;

> Troque senhas periodicamente e nunca use a mesma combinação em vários sites;

> Ao receber um boleto de forma incomum, confirme sempre sua veracidade em meios oficiais.

> O mesmo deve ser feito com guias de recolhimento e e-mails que trazem dados para a realização de pagamentos;

> Caso os dados de um boleto recebido tragam dados, valores e cedente divergentes, o usuário deve procurar a instituição responsável para a emissão de uma segunda via;

> Ao identificar perfis falsos, denuncie-os ao WhatsApp e abra um Boletim de Ocorrência junto às autoridades competentes;

> Desconfie sempre de ofertas e descontos que parecem imperdíveis, especialmente se quem as oferece pressiona para que eles sejam aceitos imediatamente.

Outra orientação que ajuda a se proteger é manter aplicativos e sistemas atualizados, bem como manter soluções de segurança confiáveis ativas em todos os seus dispositivos Mesmo com os megavazamentos de dados estando fora do controle da maioria das pessoas, é possível de proteger de golpes adotando medidas simples e estando consciente da maneira como eles são aplicados.

FONTE: Defesa em Foco

MEI: Veja como declarar seu Imposto de Renda

Em 2020, o número total de Microempreendedores Individuais (MEI) cresceu cerca de 20% em comparação a 2019, alcançando a marca de 11,3 milhões de cadastros ativos, segundo dados do Portal do Empreendedor.

Além disso, desde 2009, quando a categoria foi regularizada por lei, não houve registro de tantos novos cadastros ao longo de um único ano: ao todo, foram quase 2 milhões, um recorde.

Como também se enquadram como pessoa física e jurídica, dúvidas de como declarar o Imposto de Renda sempre surgem. O MEI pode ter que entregar duas declarações, uma como pessoa física e outra como pessoa jurídica.

Para ajudar o contribuinte nesse momento, a IOB, marca da ao³, referência nas áreas contábil, fiscal, tributária e trabalhista, preparou algumas dicas. Confira:

Devo declarar?

O faturamento máximo do MEI é de até R$ 81 mil anualmente, o que pode gerar uma média mensal de R$ 6.750,00.

Entretanto, as receitas da pessoa jurídica e os rendimentos da pessoa física devem ser tratados separadamente.

Os valores efetivamente pagos ou distribuídos ao Microempreendedor, exceto os que corresponderem a pró-labore, aluguéis ou serviços prestados, estão isentos do Imposto de Renda, na fonte e na declaração de ajuste do beneficiário.

A isenção está limitada ao valor resultante da aplicação, sobre a receita bruta mensal do MEI, dos percentuais aplicáveis na apuração do lucro presumido.

Caso a pessoa física do MEI se encaixe nas hipóteses de obrigatoriedade de apresentação da Declaração de Ajuste Anual, tenha, por exemplo, rendimentos tributáveis superiores a R$ 28.559,70 é necessário prestar contas ao Fisco, na condição de pessoa física.

Se a pessoa física do MEI tem mais de uma fonte de renda e obteve rendimentos em 2020 além das atividades como empreendedor, ele deve informá-las na declaração da pessoa física.

Além disso, ele deve informar na ficha “Bens e Direitos” que possui uma pessoa jurídica na modalidade de Microempreendedor Individual.

DASN-Simei

A DASN-Simei é a declaração anual do MEI. Ela não tem relação e nem substitui a Declaração do Imposto de Renda Pessoa Física.

Esse documento serve para informar o total da receita bruta, se o titular possui empregados registrados, os relatórios mensais de faturamento e as despesas. O prazo de final para entrega é o dia 31 de maio deste ano, pelo site da Receita Federal.

Como fazer a declaração de IR

Confira um passo a passo de como o MEI, mediante seu CNPJ, deve realizar a declaração de Imposto de Renda:

- Acesse a página de declaração no site da Receita Federal e informe seu CNPJ e os caracteres alfanuméricos;

- Na linha “original”, selecione “2020”;

- No campo “Valor da Receita Bruta Total”, informe o valor total do seu faturamento no ano passado;

- No campo abaixo, se o MEI não for apenas um prestador de serviços, deverá informar o valor das receitas referentes às atividades de comércio, indústria e serviço de transporte intermunicipal e interestadual;

- Informe se o MEI teve algum empregado no ano referente à declaração;

- Na tela seguinte você irá visualizar um resumo das informações. Basta conferir se elas estão corretas e clicar em “Transmitir”;

- Para finalizar, imprima e guarde o recibo da declaração. Nele constam as informações prestadas, o horário de envio para a Receita Federal e o número de controle.

“Como tivemos milhões de novos MEIs no último ano, a dica mais preciosa – que é válida não só para quem começou agora, mas para todos – é manter uma organização constante de todos os ganhos e gastos do negócio ao longo de cada mês. Isso é um fator que facilita no momento de realizar a declaração e ficar em dia com o leão” comenta David Soares, consultor da IOB/ao³.

Fonte: IOB

Revolução no escritório de contabilidade

Revolução é um termo apropriado para descrever mudanças rápidas e profundas nos campos científico-tecnológico, econômico e comportamental humano. Evolução é quando se passa por um processo gradual de transformação.

A contabilidade passou por uma verdadeira revolução e continua evoluindo. E não apenas neste ramo do conhecimento, mas em vários aspectos da sociedade moderna. A tecnologia veio para ficar e tornar a vida das pessoas mais conectada. É tudo muito rápido, informações em tempo real e de vários ângulos de visão.

No entanto, muita informação pode acarretar pouca decisão ou muitas dúvidas pelo excesso de opções.

Para qualquer assunto que se pesquise na internet, se obtém uma avalanche de dados verdadeiros, falsos e mistos. Às vezes até se torna difícil encontrar onde está a verdade. Por outro lado, a resposta online sempre é reflexo da pergunta que é formulada e talvez este seja um dos grandes problemas: Como formular a pergunta certa!

A Contabilidade é a ciência que estuda, interpreta e registra os fenômenos que afetam o patrimônio de uma entidade, ou seja, é na contabilidade onde estão as informações do seu negócio. E não são apenas dados fornecidos que formam a ciência da contabilidade, mas o estudo e interpretação desses dados alinhados com os objetivos da entidade.

Atualmente surgem quase que diariamente, novos escritórios de contabilidade na era digital, alguns até dizem ser o maior escritório de contabilidade do Brasil, outros o melhor escritório contábil do País. Surge a contabilidade consultiva, a contabilidade digital, a contabilidade online em contraponto à chamada contabilidade tradicional.

Fato é que há espaço para tudo isso no mercado e vai depender do ângulo de visão do pesquisador e necessidade do empresário. A contabilidade chamada de tradicional tende a se aproximar cada vez mais da contabilidade digital, porém ainda tem muito espaço, pois há muitos lugares em que a internet não é uma realidade para todos.

A contabilidade online é aquela plataforma “fast food”, onde tudo o que o usuário preencher de um lado, obterá o resultado equivalente do outro, sem necessidade de análises mais detalhadas. O maior complicador deste modelo são as variantes de tributação do nosso País, as obrigações acessórias de cada atividade e ausência de uma consultoria mais específica. Um simples código de atividade incluso na abertura de uma empresa, por exemplo, pode desencadear uma série de outras obrigações, algumas vezes dispensáveis.

A contabilidade digital que pode ser confundida com a contabilidade online surgiu inicialmente como um meio termo, não é mais aquela contabilidade tradicional com muito papel e digitação de dados envolvidos no processo, porém não é totalmente online, há uma interação maior entre o contribuinte e o seu contador que neste formato, se torna muito mais um consultor na gestão empresarial do seu cliente. Daí surge um novo termo para a contabilidade digital que é a contabilidade consultiva.

Encontrar um escritório de contabilidade em Recife, por exemplo, numa simples pesquisa na internet, já vai direcionar para alguns que pagam para ser destaque nas primeiras páginas e outros que sequer vão constar em algum local. Mas todos terão seu nicho de mercado, pois o profissional contábil se assemelha a qualquer outro profissional como um médico, um advogado, um engenheiro, etc. Sempre vão existir muitos no mercado, mas a indicação de quem foi bem atendido nunca deixará de ser o maior diferencial.

Qual a melhor forma de tributação para sua empresa? O MEI – Microempreendedor Individual, o Simples Nacional, o Lucro Presumido ou o Lucro Real? Você sabe as diferenças entre cada formato de tributação? Você sabia que o Simples Nacional não é recomendável para várias atividades? Pois é, o profissional contábil entende bem os detalhes de cada formato de tributação, essencial consultá-lo.

Várias reclamações de contribuintes que pagaram um valor bem menor por um serviço contábil online têm surgido, principalmente devido à falta de conhecimento e da necessidade de se economizar para se manter vivo no mercado, algumas vezes. Fato inconteste é que não será possível se obter o mesmo atendimento de uma contabilidade consultiva pagando por valores próprios das contabilidades online. É o barato que pode sair muito caro. Mas há nichos de mercado que se enquadram bem nestas plataformas online e seus usuários precisam conhecer bem os seus direitos e deveres neste formato de assessoria.

A notícia boa para os empresários é que esta guerra pelo mercado contábil, trouxe do anonimato, muitos bons profissionais e os custos envolvidos são os mais variados possíveis, ficou mais acessível. Assim vale a pena consultar e escolher o modelo que melhor se enquadra ao seu negócio e às suas expectativas.

Sua empresa pode ser a sua “galinha dos ovos de ouro”, pense nisso quando for contratar um contador, afinal, esta é a profissão que melhor lhe auxiliará na gestão do seu negócio.

Destaco por fim a rede NTW de contabilidade e gestão empresarial com mais de 130 unidades espalhadas em 23 estados do Brasil. Composta por profissionais com expertise em vários ramos de atividades que se relacionam e dão maior segurança e credibilidade aos seus clientes, disponibilizando a contabilidade consultiva e também a contabilidade online como alternativa através da NTW Digital.

4 Motivos para ter um escritório de contabilidade como parceiro

1 - Entender as mudanças na legislação contábil

2 - Identifica as dores do cliente

3 - Consultoria contábil voltada à gestão de crises

4 - Suporte e fonte segura de informações

Por: DANIELLE NADER

Como Abrir uma Empresa 10 Passos Essenciais

Todos nós pensamos em ter um futuro melhor e extensivo à família e para chegar a este objetivo, muitos sonham em um dia abrir o seu próprio negócio. O sonho é o primeiro passo para a realização, no entanto, muitos se perdem no caminho pela ausência de um planejamento. Outros colocam a sua “galinha dos ovos de ouro” nas mãos de pessoas inexperientes e o resultado é a triste estatística de que a maioria dos negócios abertos, fecham as portas em até dois anos. Esse material logicamente não esgota o assunto, mas para não cair nas armadilhas descritas, seguem algumas dicas importantes:

Live Completa: de como abrir uma empresa

1 – DEFINIÇÕES

A primeira coisa a fazer é definir o que se quer. Alguns empreendedores perdem o foco do seu negócio quando começam a “atirar para todo lado” e não definem o objeto, o tamanho e a meta a ser atingida a curto, médio e longo prazos.

Seu negócio pode ser realizado pelo e-commerce, apenas pela internet, ou poderá ter uma loja física. Nesse caso, terá que computar o valor do aluguel, a localização, área de estacionamento, cores do ambiente, decoração interna e externa, profissionais envolvidos, infraestrutura, custos envolvidos, capital de giro necessário, ou seja, o plano de negócio é muito importante. O Sebrae é o órgão mais indicado para auxiliar o pequeno empreendedor na formatação do seu plano de negócio.

Após esta etapa, procure um profissional da área para lhe auxiliar, pois cada definição do seu negócio tem uma consequência nos custos envolvidos e nas obrigações legais.

2 – CONTATE UM CONTADOR

Você precisa de um contador para abrir e acompanhar a sua empresa, independente do porte dela. Por falar em porte de empresa, entenda em que faixa vai está inserida a sua:

MEI: Faturamento anual de até R$81 mil.

ME: Faturamento anual de até R$360 mil.

EPP: Faturamento anual de até R$4 milhões e oitocentos mil.

Médio Porte => Faturamento anual de R$4,8 até 20 milhões.

Grande Porte => Faturamento anual acima de R$20 milhões.

Alguns empreendedores vão seguindo esta ordem na medida em que o faturamento vai aumentando, no entanto, outros empreendimentos já começam em qualquer uma das faixas, tudo depende do investimento empregado e do seu retorno ao longo do tempo. O contador será seu maior parceiro neste planejamento, pois este profissional já tem experiência prática assessorando outros empresários e poderá transmitir dicas valiosas.

O Micro Empreendedor Individual (MEI) tem sido o mais penalizado com o discurso de que não precisa de um contador, pois normalmente é o que menos entende das obrigações empresariais e sem uma assessoria adequada, tem se complicado na administração do seu negócio. Talvez até não precise de um acompanhamento mensal, mas periodicamente é importante para o crescimento sadio do pequeno empreendimento.

A NTW Contabilidade e Gestão Empresarial é uma rede de escritórios contábeis de referência nacional, com mais de 110 unidades espalhadas em 23 estados da federação, atendendo mais de 6.500 empresas em diversos ramos de atividades e que conta com profissionais renomados, premiados e que se preocupam com a ética, transparência, pronto atendimento e em ser parceiros de negócios de seus clientes. Vale a pena consultar uma unidade perto de você.

3 – DEFINA O MODELO DE TRIBUTAÇÃO

Outra definição essencial a ser feita com o seu contador é quanto ao modelo de tributação:

MEI – Micro Empreendedor Individual => Este recolhe um valor fixo mensal que já engloba todos os seus tributos devidos, inclusive sua contribuição previdenciária que lhe confere direito aos benefícios do INSS, com exceção da aposentadoria por tempo de contribuição.

A Contribuição do MEI - Microempreendedor Individual, para 2020 é de:

| MEIs – Atividade | INSS - R$ | ICMS/ISS - R$ | Total - R$ |

| Comércio e Indústria - ICMS | 52,25 | 1,00 | 53,25 |

| Serviços - ISS | 52,25 | 5,00 | 57,25 |

| Comércio e Serviços - ICMS e ISS | 52,25 | 6,00 | 58,25 |

Informações e registros pelo portal oficial do MEI: www.portaldoempreendedor.gov.br

* Optante pelo Simples Nacional => Este é o menor formato de tributação, porém, pode não ser vantajoso para qualquer atividade, é bom avaliar bem este item.

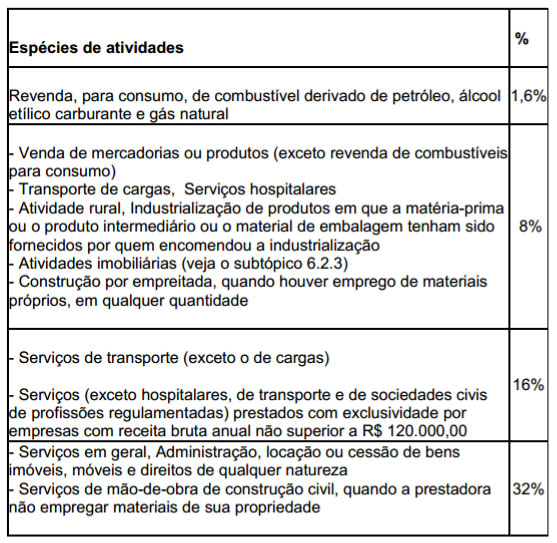

* Optante pelo Lucro Presumido => Este modelo normalmente é o ideal para quem não pode optar pelo Simples Nacional. Assim como no Simples Nacional, a tributação é calculada sobre o faturamento mensal que corresponde ao total de notas fiscais emitidas ou receitas auferidas no mês. Neste formato, o governo já presume um lucro de acordo com a atividade a ser exercida para aplicação das alíquotas tributárias.

Tabela Lucro Presumido:

para visualizar apenas a tabela clique

* Optante pelo Lucro Real => Este é o formato mais complexo, pois a tributação não é direta sobre o faturamento, mas sobre o lucro líquido que é obtido através das receitas reduzidas de todas as despesas dedutíveis. Comumente, as grandes corporações utilizam este formato de tributação.

Definidos os detalhes da sua empresa, obrigações e custos alinhados com seu contador e formatadas no seu plano de negócio, mãos à obra. Vamos fazer o contrato social que é o documento oficial para a abertura da sua empresa.

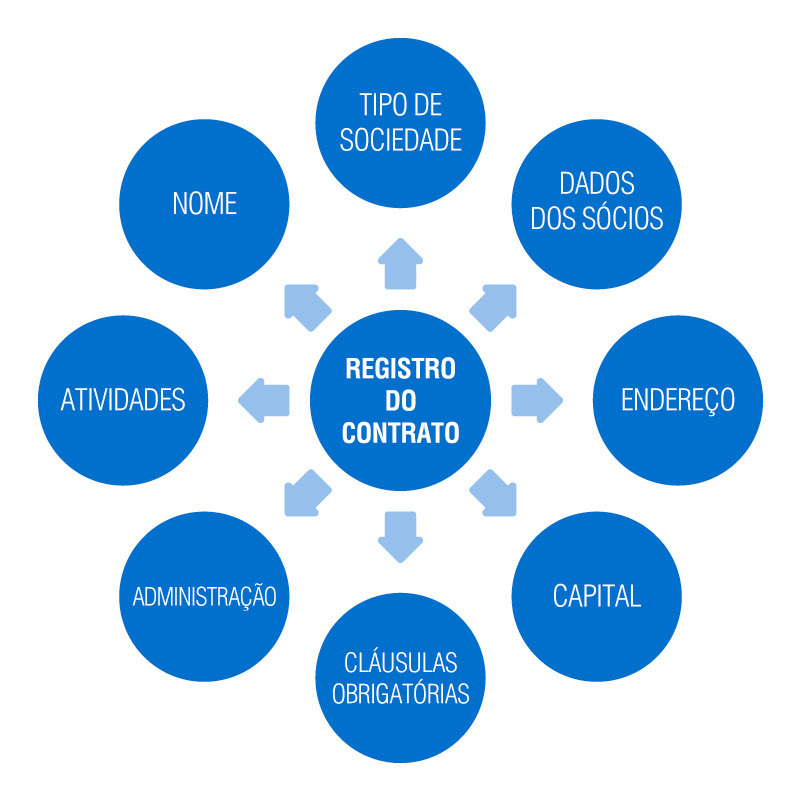

4 – REGISTRO DO CONTRATO OU ESTATUTO SOCIAL

No contrato social são descritos os seguintes:

- Tipo de sociedade: MEI e Unipessoal (Apenas um empresário), LTDA (Mais de um sócio), S/A (Sociedade Anônima) ou até mesmo uma entidade sem fins lucrativos.

- Dados detalhados dos sócios

- Dados da empresa como: Nome empresarial, nome de fantasia, objetos (atividades a serem exercidas), endereço completo, responsável técnico quando for o caso.

- Capital a ser investido no negócio.

- Participação de cada sócio no capital social.

- Administração da sociedade

- Outros artigos padrões do contrato social que são obrigatórios exigidos pela Junta Comercial, Cartórios ou Órgãos de Classe como a OAB.

O primeiro órgão de registro é o da Junta Comercial ou do Cartório de Pessoas Jurídicas de seu estado, no caso do estatuto de entidades sem fins lucrativos. É a partir desse registro que a empresa passará a existir oficialmente. Para as empresas com registro na Junta Comercial, a emissão do CNPJ (RFB) já vai concomitantemente com o registro do contrato social, para as entidades com registro em cartório, deve ser feito o registro no CNPJ após os trâmites cartoriais.

Alguns detalhes são necessários observar, mas o seu contador deve lhe orientar, entre eles, você precisará realizar previamente uma consulta do nome empresarial escolhido, para verificar se já não existe outra empresa registrada com o mesmo nome e existem algumas regras obrigatórias também quanto à escolha do nome empresarial.

Com a REDESIM, um formato de registros integrados utilizados em vários estados, o contrato social já poderá sair com a inscrição municipal e estadual também.

5 – ALVARÁ DO CORPO DE BOMBEIROS MILITAR

O alvará de funcionamento da empresa junto ao Corpo de Bombeiros é obrigatório e será exigido nas etapas seguintes da abertura da sua empresa. Os documentos anteriormente obtidos devem ser apresentados juntamente com alguns requerimentos próprios. Atualmente os acessos e acompanhamentos têm sido feitos de forma online.

6 – INSCRIÇÃO MUNICIPAL E ESTADUAL

A inscrição municipal é obrigatória a todas as empresas. Os documentos já obtidos inicialmente devem ser apresentados, juntamente com alguns requerimentos próprios de cada município.

A inscrição estadual é obrigatória para as empresas comerciais e equiparadas, transportes e alguns serviços como comunicação e energia. Logo após este cadastro, deve se atentar para a solicitação de autorização para emissão da nota fiscal eletrônica e envio das declarações mensais como o Sped Fiscal.

7 – ALVARÁ DE LOCALIZAÇÃO E FUNCIONAMENTO

Após o cadastro no município (CIM – Cadastro de Inscrição Municipal), será emitida uma TLF – Taxa de Licença de Funcionamento que normalmente tem a sua cobrança semestral. Outro importante documento a ser obtido é o alvará de funcionamento. Existe uma relação de documentos específicos a serem apresentados para obtenção deste importante documento.

8 – INSCRIÇÕES EM ÓRGÃOS DE REGULAÇÃO E DE CLASSE

Dependendo das atividades a serem exercidas, existem autorizações específicas de órgãos de vistoria e regulação. Os requisitos são variáveis e dependem de vários outros fatores como o local de instalação, porte da empresa, profissionais envolvidos, entre outros. Entre as inscrições e licenças mais solicitadas, podemos destacar:

Licença ambiental: Expedida por órgãos Municipais e Estaduais de meio ambiente, IBAMA, CIPOMA e CPRH. Geralmente é exigida das empresas que exercem atividade industrial, metalúrgica, mecânica, têxtil, química, de calçados e atividades agropecuárias.

Licença da vigilância sanitária: Obtida em órgãos Municipais, Estaduais e Federais de vigilância sanitária. É exigida principalmente de empresas que atuam no setor de alimentação, medicamentos, cosméticos, porém várias outras atividades necessitam do alvará de funcionamento da vigilância sanitária.

Registros em órgãos de classe específicos da atividade a ser exercida como o da contabilidade (CRC), odontologia (CRO). representantes comerciais (CORE), farmácia (CRF), advogados (OAB), etc.

Outras inscrições também podem ser exigidas em órgãos federais, como Receita Federal, Ministério da Agricultura, Turismo, Pecuária, Abastecimento, Polícia Federal, entre outros.

9 – ENFRENTAR A BUROCRACIA

Abrir uma empresa no Brasil ainda é muito burocrático, portanto, não se desespere se o seu processo de abertura travar em algum destes órgãos, pois é assim mesmo. Estudos revelam que abrir uma empresa no País leva em média 53 dias. Esta burocracia para a plena regularização está entre as maiores do mundo.

10 – ADMINISTRE

Aberta a sua empresa, administre todos os recursos investidos, utilize um sistema de gestão para controle das receitas, despesas, estoques, clientes e fornecedores. Acompanhe seu fluxo de caixa, separe os gastos pessoais dos gastos da empresa, cuide bem de seus colaboradores, faça um pós venda eficiente, ganhe menos, mas ganhe sempre e principalmente, faça valer todo o seu esforço de abrir o negócio dos seus sonhos, não coloque o futuro da sua empresa em risco. No mercado, com esta globalização e com o avanço da tecnologia, tem de tudo por aí, portanto, selecione bem quem serão seus parceiros, seus profissionais e trabalhe firme com foco, força e fé rumo ao seus objetivos.

Se você empresário pretende abrir um CNPJ, abrir uma empresa, montar seu próprio negócio, seja um negócio inovador, seja negócio pequeno a partir de mil reais por exemplo ou mesmo uma empresa maior, abrir um MEI, abrir uma micro empresa (ME), abrir LTDA ou uma sociedade Unipessoal...não deixe de consultar um contador, pela experiência, ele terá dicas valiosas.

Deseja ter o e-book nas suas mãos para revisar quando quiser? Clique Aqui.

Por Fábio Faros Contador – NTW Contabilidade Recife