O que empreendedores mais pesquisam na internet antes de abrir uma empresa?

Antes de abrir uma empresa, os empreendedores tendem a pesquisar sobre uma série de informações relevantes para ajudá-los a tomar decisões informadas e planejar seu empreendimento de forma adequada. Alguns dos principais tópicos que os empreendedores costumam pesquisar na internet incluem:

1. Estudo de mercado:

Pesquisam sobre o mercado em que desejam entrar, identificando tendências, demanda, concorrência e oportunidades. Procuram entender o perfil do público-alvo, suas necessidades e preferências.

2. Plano de negócios:

Pesquisam como elaborar um plano de negócios eficaz, que inclua análise financeira, projeções de receitas e despesas, estratégias de marketing, definição de metas e objetivos, entre outros elementos essenciais.

3. Aspectos legais e burocráticos:

Buscam informações sobre os requisitos legais para abrir uma empresa, como obter registro, licenças e alvarás necessários, além de entender as obrigações fiscais e trabalhistas.

4. Formas jurídicas:

Pesquisam sobre as diferentes formas jurídicas de empresas disponíveis, como MEI (Microempreendedor Individual), ME (Microempresa), EIRELI (Empresa Individual de Responsabilidade Limitada) e sociedades limitadas, para escolher a estrutura mais adequada para seu negócio.

5. Financiamento e investimento:

Procuram informações sobre fontes de financiamento, como empréstimos bancários, programas de apoio a startups, investidores-anjo, crowdfunding, entre outros.

6. Marketing e estratégias de vendas:

Pesquisam sobre estratégias de marketing digital, como SEO, marketing de conteúdo, mídias sociais, publicidade online, além de técnicas de vendas, branding e gestão de relacionamento com clientes.

7. Recursos humanos:

Buscam orientações sobre recrutamento, seleção e contratação de funcionários, elaboração de contratos de trabalho, gestão de equipes, treinamento e desenvolvimento, entre outros aspectos relacionados à gestão de pessoas.

8. Tecnologia e ferramentas de gestão:

Pesquisam sobre soluções tecnológicas, softwares de gestão, automação de processos, sistemas de controle financeiro, CRM (Customer Relationship Management) e outras ferramentas que possam otimizar as operações da empresa.

Esses são apenas alguns exemplos dos tópicos que os empreendedores costumam pesquisar na internet antes de abrir uma empresa. É importante destacar que cada empreendimento tem suas particularidades, e as pesquisas podem variar dependendo do setor de atuação, porte da empresa e necessidades específicas do empreendedor.

Confira outros 6 feriados em dias de semana no segundo semestre

Feriados no segundo semestre de 2023

Receita Federal alerta para golpe que aponta 'erros' na declaração do contribuinte

O que fazer se receber uma mensagem

Como identificar erros na declaração

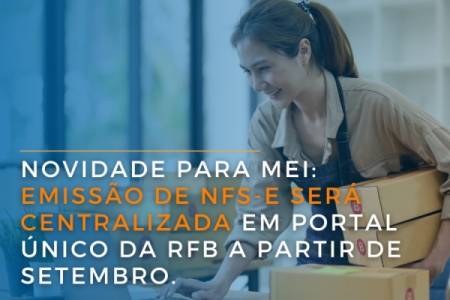

Novidade para MEIs: Emissão de NFS-e será centralizada em portal único da RFB a partir de setembro

A partir de setembro, os Microempreendedores Individuais (MEIs) terão que utilizar o portal único da Receita Federal para emitir a Nota Fiscal de Serviço eletrônica (NFS-e), em vez de utilizar os sites das prefeituras. O objetivo é unificar as emissões da NFS-e e padronizar o documento. O portal único está em funcionamento desde abril e já está disponível para uso, mesmo que a obrigatoriedade comece em setembro.

A mudança simplificará o processo de emissão, dispensando a necessidade de certificado digital, e haverá uma versão mobile atualizada para facilitar a emissão e visualização instantânea da NFS-e.

Isso trará mais comodidade e economia de tempo e dinheiro para os prestadores de serviço que precisam emitir notas fiscais durante suas visitas aos clientes.

Segue Link do Portal: https://www.nfse.gov.br/EmissorNacional/Login?ReturnUrl=%2fEmissorNacional

Microempreendedores Individuais (MEI) de todo o país já podem emitir NFS-E no padrão nacional

Receita Federal passará a acompanhar dados e transações de todas as pessoas físicas e jurídicas

Limite de remessas para o exterior: descubra até quanto pode enviar

Se você precisa enviar dinheiro para outro país, deve se atentar ao limite de remessas para o exterior. Seja para viajar, morar no exterior, enviar dinheiro para um familiar ou realizar remessas internacionais, é preciso respeitar o limite de envio para não haver necessidade de declarar os valores no seu imposto de renda para a Receita Federal. Neste artigo, vamos apresentar para você quanto é possível enviar e como fazer o procedimento.

Veja, primeiro, as respostas para três perguntas importantes relacionadas ao limite de remessa para o exterior.

| Perguntas | Respostas |

| Existe limite para envio de remessa para o exterior? | Sim. O Banco Central do Brasil (BACEN) estabelece um limite de envio de dinheiro para outros países sem que seja necessário apresentar documentação adicional. |

| Qual é o limite de remessa para o exterior? | Segundo o BACEN, é possível realizar transferências até USD 3 mil – ou equivalente em outra moeda – sem a necessidade de comprovação de renda. Para valores maiores, é necessário apresentar documentação adicional. |

| É possível ultrapassar o limite de remessa para o exterior? | É essencial respeitar o limite de remessa para o exterior e há fiscalização rigorosa em relação a isso. Mas, por meio de plataformas online é possível enviar mais do que o valor-limite para o exterior de forma legal, com base nas normas de cada uma delas. |

Qual é o limite de remessas para o exterior?

O limite de remessas para outros países varia conforme o método que você escolhe para fazer a transferência internacional de valores. No entanto, é importante ressaltar que o BACEN considera que enviar até USD 3 mil é movimentação de pequeno valor.

Mas, caso você precise portar ou enviar quantias mais elevadas do que o limite preestabelecido pela entidade, deve apresentar o seu Imposto de Renda (IR). Dessa forma, o seu limite passa a ser baseado na sua declaração de IR.

Nestes casos, a instituição financeira escolhida por você para fazer a remessa deverá informar ao BACEN e à Receita Federal o valor a ser adquirido ou enviado por débito em conta, transferência bancária ou cheque.

Como fazer remessas legais para o exterior?

É importante que você utilize instituições legais para realizar remessas para outros países. No site do Banco Central do Brasil é possível ver todas as instituições habilitadas a operar no mercado de câmbio. Vale a pena consultar. Segundo o BACEN, a remessa de dinheiro para o exterior deve ser feita por uma das seguintes formas:

Através de uma instituição autorizada pelo BACEN, como as plataformas online de envio de dinheiro;

Por ordem de pagamento;

Pelos Correios.

Qual é o limite de remessa para o exterior de cada meio?

Veja, a seguir, até quanto dinheiro é possível enviar para outros países, com base no método escolhido. A começar por duas plataformas online autorizadas pelo BACEN e que apresentam um ótimo custo-benefício: a Remessa Online e a Wise.

1. Wise

Conforme consta no site da Wise, o limite de remessa para outros países na plataforma varia conforme o método de pagamento.

Quem efetuar pagamentos por boleto bancário tem o limite de R$ 9 mil por transferência/mês. Não há limite mensal para quem fizer pagamentos por transferência bancária (TED). Mas também não é possível ultrapassar R$ 30 mil por transferência do Brasil para o exterior.

Quem fizer pagamento por TED do exterior para o Brasil (dependendo do país) pode enviar até R$ 1 milhão por transferência. O limite será baseado no seu imposto de renda, sendo necessário também verificar a sua identidade, endereço e imposto de renda.

Como enviar dinheiro pela Wise?

Para enviar dinheiro pela Wise, você precisa:

- Se cadastrar na plataforma, criando a sua conta, e inserindo o seu e-mail e a sua senha;

- Clique em “Enviar dinheiro” e preencha a quantia que pretende enviar e a moeda;

- Clique em “Continuar” e insira os dados do destinatário;

- Confirme a transferência do dinheiro;

- Um boleto será gerado e ele pode ser pago pela internet;

- Agora é só aguardar a data estimada para o dinheiro cair na conta de destino informada.

2. Remessa Online

Com o cadastro simples da Remessa Online, é possível transferir até R$ 50 mil por dia, desde que não ultrapasse R$ 100 mil por ano.

Vale ressaltar que o limite de cadastro simples é anual e ele é contado por dias corridos. Isso significa que cada remessa possui o ciclo de 365 dias para que o valor consumido retorne.

Caso precise enviar grandes quantias de dinheiro para o exterior ou pretenda fazer mais de uma transferência por dia, realize o cadastro completo da Remessa Online para ter um limite personalizado, de acordo com o valor declarado no seu imposto de renda.

Como enviar dinheiro pela Remessa Online?

- Para enviar dinheiro pela Remessa Online, você deve:

- Primeiramente, se cadastrar na plataforma. O procedimento é rápido e leva cerca de 5 minutos;

- Selecione “Fazer Remessa” ou “Acessar/Cadastrar”, preencha as informações solicitadas e confirme.

- Faça o upload do seu documento de identidade e do seu comprovante de residência;

- Clique em “Enviar dinheiro” e selecione o tipo de envio, com base nas suas necessidades;

- Insira os dados da conta do beneficiário, incluindo o endereço, faça o pagamento por transferência eletrônica (TED) e espere os valores caírem na conta de destino.

Como fazer pelos Correios

Para transferir dinheiro para outros países pelos Correios, o remetente precisa levar a quantia em espécie até uma agência, informar o motivo da transferência e apresentar as seguintes informações e documentações:

- Nome completo do beneficiário;

- Endereço completo do beneficiário;

- O seu CPF;

- A sua carteira de identidade ou de trabalho e previdência ou de habilitação;

- Número da carteira de identidade do beneficiário (se for estrangeiro, o número do passaporte).

Quando os valores chegarem ao destino, o beneficiário receberá uma notificação do Correio local, por meio de uma carta, com o endereço da agência onde ele deverá comparecer para receber o seu dinheiro.

Remessa para o exterior pode ser considerada evasão de divisas?

Depende.

Se fizer o envio de dinheiro para o exterior de maneira ilegal, sem declarar os valores e sem pagar os impostos devidos.

Mas a remessa de dinheiro para outros países é considerada evasão de divisas somente quando excede um determinado limite de valor e não é efetuada de maneira legal e declarada.

O que pode acontecer com quem comete evasão de divisa?

A pessoa poderá receber de 2 a 6 anos de reclusão e multa se cometer evasão de divisa.

Como evitar a evasão de divisas?

É preciso seguir diversas “regras” para enviar dinheiro de maneira legal e evitar a evasão de divisas:

Utilize as plataformas online. Você pode consultar o registro da instituição financeira no site do BACEN, para verificar se ela está autorizada pelo órgão a operar no mercado cambial;

Verificar a cobrança correta do Imposto sobre Operações Financeiras (IOF): de 0,38% (transferências para uma conta bancária de terceiros, de outra titularidade) ou de 1,1% do valor enviado (para transferências entre contas as suas próprias contas, ou seja, do mesmo titular). Confirme se o percentual está incluso no valor da remessa;

Declare o objetivo da transferência de maneira correta. Assim, evita multas e possíveis problemas na sua declaração do Imposto de Renda;

Confira quanto é o valor da taxa VET – Valor Efetivo Total, para saber quanto você está pagando pela transferência;

Confirme se a transferência está sendo feita como pessoa física ou jurídica;

Busque informações sobre a sua declaração de Imposto de Renda. Caso precise, procure auxílio de um contador, para declarar as suas remessas e ajudar você em relação aos limites de transferências para o exterior.

Como declarar remessa para o exterior?

Você deve declarar as remessas para o exterior no seu imposto de renda, com base na natureza da remessa, isto é, motivo pelo qual você enviou os valores para o exterior. Os principais motivos são:

Disponibilidade (quando você envia dinheiro do Brasil para a sua própria conta em outro país);

Manutenção de residente;

Doações;

Investimentos;

Pagamentos de serviços.

Quais impostos incidem sobre remessa para o exterior?

O Governo Federal cobra imposto para fazer envio de dinheiro internacional. O Imposto sobre Operações Financeiras (IOF) é o imposto cobrado para pessoas físicas ou jurídicas, conforme o tipo de operação – 0,38% do valor enviado, para envios para terceiros ou 1,1% do valor enviado para enviar para a sua própria conta no exterior.

Além disso, outras taxas incidem sobre a operação, como a taxa de câmbio (comercial ou turismo), a tarifa de envio (SWIFT), o custo de envio cobrado pelo método que escolheu para fazer a transação internacional e a tarifa bancária.

Contabilidade Digital veja o que mudou

Contabilidade Digital

Obrigações acessórias

Integração contábil

Análise financeira

Suporte ao cliente

Em 2022 brasileiros só terão um feriado prolongado

Quando o ano vira, uma das primeiras coisas que as pessoas procuram saber é quando caem os feriados e quando serão os feriadões. Todo mundo adora uma folga, não é mesmo?

O Ministério da Economia divulgou, nesta quarta-feira (22), no "Diário Oficial da União", a lista de feriados e pontos facultativos para servidores federais.

Aqui, você pode conferir um calendário com todos os feriados, feriadões e pontos facultativos de 2022, para começar a se preparar de agora.

Quando vai ser o feriado de carnaval em 2022? Carnaval vai ser feriado?

O carnaval costuma ser feriado no Brasil, mas, diante do cenário de pandemia, vai depender dos governos estaduais e municipais. Confira as datas do carnaval em 2022, abaixo:

- 28 de fevereiro, Carnaval (ponto facultativo);

- 1º de março, Carnaval (ponto facultativo);

- 2 de março, quarta-feira de cinzas (ponto facultativo até às 14 horas);

Vai ter feriado em janeiro de 2022?

O único feriado de janeiro é o da Confraternização Universal, que cai no dia 1º, um sábado, e é feriado nacional.

Vai ter feriado prolongado em 2022? Quando serão os feriadões?

Sem contar feriados específicos de cidades e estados, o Brasil só ter um feriado prolongado, em 2022. O feriadão será a Paixão de Cristo, que cai na "sexta-feira santa".

Assim, esse feriado nacional permite emendar com o final de semana, no caso, o da Páscoa.

A Paixão de Cristo em 2022 acontece no dia 15 de abril. Quem puder, deve emendar com o sábado (16) e com o domingo (17), dia de Páscoa.

Em 2022, o Dia Mundial do Trabalho e o Natal, entre outros feriados, vão cair em dias de domingo confira o calendário completo de feriados de 2022 abaixo.

Confira o calendário de feriados e pontos facultativos de 2022

- 1º de janeiro, Confraternização Universal (feriado nacional) - sábado

- 28 de fevereiro, Carnaval (ponto facultativo) - segunda

- 1º de março, Carnaval (ponto facultativo) - terça

- 2 de março, quarta-feira de cinzas (ponto facultativo até às 14 horas); - quarta

- 15 de abril, Paixão de Cristo (feriado nacional) - sexta

- 21 de abril, Tiradentes (feriado nacional) - quinta

- 1º de maio, Dia Mundial do Trabalho (feriado nacional) - domingo

- 16 de junho, Corpus Christi (ponto facultativo) - quinta

- 7 de setembro, Independência do Brasil (feriado nacional) - quarta

- 12 de outubro, Nossa Senhora Aparecida (feriado nacional) - quarta

- 28 de outubro, Dia do Servidor Público (ponto facultativo) - sexta

- 2 de novembro, Finados (feriado nacional) - quarta

- 15 de novembro, Proclamação da República (feriado nacional) - terça

- 24 de dezembro, véspera de Natal (ponto facultativo até as 14h) - sábado

- 25 de dezembro, Natal (feriado nacional) - domingo

- 31 de dezembro, véspera de Ano Novo (ponto facultativo até as 14h) - sábado

Feriados em Pernambuco e no Recife, em 2022

Em Pernambuco e em sua capital há feriados específicos. Confira abaixo:

- 16/7 - Nossa Senhora do Carmo - feriado no Recife - Sábado

- 06/03 - Data Magna - Feriado em Pernambuco - Domingo

- 08/12 - Nossa Senhora da Conceição - Feriado no Recife - Quinta-feira

Feriados municipais e estaduais em 2022

Os feriados civis são definidos por legislação federal, porém também podem ser decretados em nível estadual e municipal, nas condições determinadas pela Lei nº 9.093, de 1995.

Os feriados declarados em lei estadual ou municipal serão observados pelas repartições da Administração Pública Federal direta, autárquica e fundacional, nas respectivas localidades.

Pontos facultativos em 2022

Os pontos facultativos não são obrigatórios por lei. São datas em que o governo, no uso de sua discricionariedade, dispensa a obrigatoriedade do funcionamento de seus órgãos em dias de determinadas datas comemorativas. Nesse caso, os pontos facultativos variam de uma localidade para outra.

São exemplos de pontos facultativos as datas referentes a:

- Carnaval;

- Quarta-feira de Cinzas (facultativo até as 14h);

- Corpus Christi;

- véspera de Natal (facultativo até as 14h);

- véspera de Ano Novo (facultativo até as 14h).

FONTE: NE10

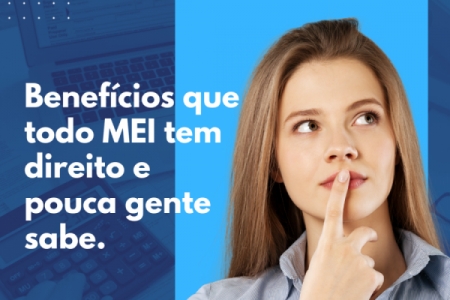

Benefícios que todo MEI tem direito e pouca gente sabe

Você pode ser um empreendedor sem gastar muito tempo, dinheiro e burocracia. O microeemprendedor individual, ou MEI, é um profissional autônomo que atua com número de CNPJ, ou seja, vira uma pessoa jurídica, um negócio de uma pessoa só. É o modelo mais simples de empresa e fornece vantagens ao abrir contas bancárias, pedir empréstimos e emitir notas fiscais.

Para ser registrado como MEI, é preciso faturar até R$ 81 mil por ano (ou R$ 6.750 por mês), não ter participação em outra empresa como sócio ou titular e ter no máximo um empregado contratado que receba o salário-mínimo ou o piso da categoria. Além disso, a área de atuação do profissional deve estar na lista oficial da categoria.

As vantagens de ser um MEI são:

Baixo custo mensal de tributos

O MEI terá como despesas apenas o pagamento mensal do Simples Nacional. Os valores são R$ 56 para comércio ou indústria; R$ 60 para prestação de serviços; ou R$ 61 para comércio e serviços juntos. O cálculo da taxa corresponde a 5% do limite mensal do salário mínimo e mais R$ 1 para ICMS; e/ou R$ 5 para ISS, caso seja contribuinte desses impostos. O MEI também é isento dos tributos federais (Imposto de Renda, PIS, Cofins, IPI e CSLL).

Dispensa de alvará e licença

A Resolução CGSIM 59/2020 estabeleceu que as atividades exercidas pelo MEI não precisam apresentar alvará e licença de funcionamento. Para ser dispensado, o microempreendedor deverá concordar, no Portal do Empreendedor, com o Termo de Ciência e Responsabilidade com Efeito de Dispensa de Alvará de Licença de Funcionamento. É necessário também autorizar a realização de inspeção e fiscalização no local de trabalho.

Acesso a produtos e serviços bancários

O MEI pode abrir conta jurídica em banco e tem acesso a crédito com juros mais baratos.Com isso o empreendedor consegue financiamentos de pequeno valor, geralmente até R$ 20 mil.

Direitos e benefícios previdenciários

O empreendedor dessa categoria consegue alguns benefícios da Previd6encia como aposentadoria por idade; aposentadoria por invalidez, auxílio-doença, salário maternidade e pensão por morte (para família);

Nota fiscal

Pode parecer uma mera burocracia, mas a emissão de notas dá oportunidade de crescimento ao MEI, pois o tira da informalidade e o autoriza a realizar negócios com empresas e entidades de grande porte que exigem o documento fiscal.

Declaração de renda simplificada

O MEI está obrigado a apresentar a Declaração Anual do Simples Nacional (DASN-SIMEI), mas são considerados isentos do imposto os valores pagos ou distribuídos ao optante pelo Simples Nacional. A exceção fica aos que corresponderem a pro labore, aluguéis ou serviços prestados. Dependendo dos rendimentos, deve também produzir a Declaração de Imposto de Renda Pessoa Física (DIRPF) se houve rendimentos tributáveis acima de R$ 28.559,70 ou isentos não tributáveis ou tributados exclusivamente na fonte acima de R$ 40 mil.

Fonte: Sebrae