O que é o DET? Domicílio Eletrônico Trabalhista

Não confundam DET com FGTS Digital, eCac, DTE, DJE

Quais empregadores estão obrigados ao DET?

Prazo de cadastramento no DET

O que acontece se não fizer o cadastro?

A procuração do FGTS Digital vale para o DET?

O DET serve somente para Caixa Postal?

Novo valor da contribuição do MEI com reajuste do salário mínimo em 2024

CNPJ inapto o que fazer?

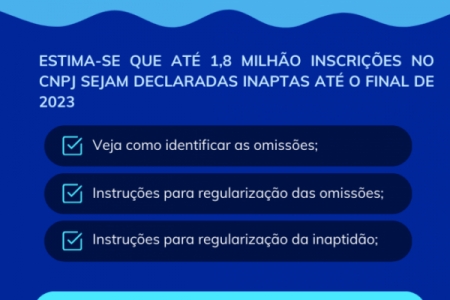

A Receita Federal está intensificando, no 2º semestre de 2023, as ações para declarar a inaptidão de inscrições no Cadastro Nacional da Pessoa Jurídica (CNPJ) de contribuintes que estejam omissos na entrega de escriturações e de declarações nos últimos cinco anos, em especial com relação à Declaração de Débitos e Créditos Tributários Federais (DCTF), à Declaração Anual do Simples Nacional – Microempreendedor Individual (DASN-Simei), à Declaração de Informações Socioeconômicas e Fiscais (Defis), ao Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D), à Escrituração Contábil Fiscal (ECF) e à Escrituração Fiscal Digital (EFD Contribuições).

Com efeito, a inscrição no CNPJ pode ser declarada inapta em decorrência da omissão por mais de 90 dias na entrega de qualquer uma das obrigações acessórias supracitadas, conforme disposto no inciso I do art. 38 da Instrução Normativa RFB nº 2.119, de 6 de dezembro de 2022. O Ato Declaratório Executivo de inaptidão passará a ser publicado na página da RFB na internet pela Delegacia da Receita Federal do Domicílio Tributário do Contribuinte. Estima-se que até 1,8 milhão inscrições no CNPJ sejam declaradas inaptas até o final de 2023. Para que não tenha sua inscrição no CNPJ declarada inapta, o contribuinte deve sanear as omissões de escriturações e de declarações dos últimos 5 (cinco) anos.

Veja como identificar as omissões

Para consultar a existência de omissões na entrega de suas obrigações acessórias, o contribuinte deve acessar o Centro Virtual de Atendimento (e-CAC) no serviço “Certidões e Situação Fiscal”, nos itens “Consulta Pendências – Situação Fiscal”.

Instruções para regularização das omissões:

O contribuinte pode consultar as orientações para regularização das omissões neste link

https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/cobrancas-e-intimacoes/controle-de-entrega-de-declaracoes/orientacoes-sobre-o-termo-de-intimacao-por-omissao-na-entrega-de-declaracoes

Instruções para regularização da inaptidão:

Caso a inscrição no CNPJ já tenha sido declarada inapta, o contribuinte pode consultar as orientações para restabelecimento da inscrição neste link

https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/cobrancas-e-intimacoes/controle-de-entrega-de-declaracoes/declaracao-de-inaptidao-da-inscricao-no-cnpj

Fonte: Receita Federal

Receita Federal notifica MEI devedores do Simples Nacional

Caixa reabre linha de microcrédito com empréstimos mínimos de R$ 100 mil

Autorizado o acesso aos dados pessoais para quem utiliza o PIX

Exclusão do Simples Nacional em 2023 atingirá também o MEI

Fundamentação: Lei Complementar nº 123 de 2006. Em seu artigo de nº 17, inciso V.

1º lote: optantes pelo Simples Nacional (não inclui o MEI) que possuem somatório de débitos superior a R$ 1.000,00 (mil reais). Termos de Exclusão (o aviso) em julho.

2º lote, em agosto, serão selecionados apenas MEI com débitos, somados e superiores a R$4.000,00 (quatro mil reais).

3º e último lote, serão selecionados os optantes pelo Simples Nacional (não inclui o MEI) com débitos superior a R$ 500,00 (quinhentos reais), e que não receberam Termos de Exclusão no primeiro lote.

-> Prazos para regularização e data da exclusão: 30 dias a contar da data de ciência do Termo de Exclusão. Caso o débito seja regularizado nesse prazo, o Termo torna-se sem efeito e o empresário não precisa tomar nenhuma outra providência. Caso o débito não seja regularizado, a data de efeito da exclusão será 1/1/2024.

Fonte: Receita Federal

Ótima notícia para quem é MEI, ME E EPP! Caixa Libera Linha De Crédito

4 Mudanças no mundo trabalhista para empresas a partir de março

Mudanças no eSocial

Condenações trabalhistas

Inconsistências no envio do eSocial

“Pejotização”

FONTE: Jornal Contábil