O Que Pode Acontecer se Não Declarar o Imposto de Renda: Consequências e Penalidades

Multas por Atraso e Não Entrega da Declaração

Malha Fina e Auditoria Fiscal

Problemas Legais e Restrições Financeiras

Perda de Benefícios Sociais e Restrições Financeiras

Problemas judiciais

Prefeitura do Recife oferece descontos de até 100% em multas e juros e condições de parcelamento

Uma ação que integra o Programa Recife Virado, anunciado pelo prefeito do recife João Campos (PSB) para a retomada econômica da Capital pernambucana, nesta quinta-feira (9), pretende dar condições para que os recifenses regularizem suas dívidas com o município. A iniciativa, que entra em vigor do dia 20 de setembro até dezembro deste ano, tem por objetivo oferecer aos contribuintes que possuem débitos com a prefeitura a possibilidade de quitação, com descontos na multa e nos juros.

O "Recife em Dia" será um Programa de Parcelamento Incentivado (PPI). O destaque nesse mutirão é que o contribuinte pode fazer tudo pelo portal recifeemdia.recife.pe.gov.br ou pelo Conecta Recife App, sem a necessidade do atendimento presencial. Entre as condições oferecidas no PPI, estão descontos que podem chegar a 100% nos juros e nas multas para dívidas adquiridas durante a pandemia e a até 90% nos juros e nas multas para débitos antes de 2020. Além disso, as opções de pagamento podem ser negociadas em até 96 parcelas.

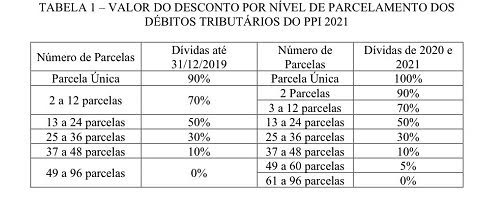

O valor dos descontos pode chegar a 100% para as dívidas de 2020 e 2021 e a 90% nos débitos até 31 de dezembro de 2019. Quanto mais parcelas, menor o percentual de desconto, conforme a imagem abaixo.

Confira a tabela de descontos:

FONTE: Folha PE

STF: multa por atraso na entrega de declaração fiscal é constitucional

Os ministros do Supremo Tribunal Federal (STF) decidiram, por maioria de votos, pela constitucionalidade da cobrança da multa de atraso na entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF).

No recurso extraordinário 606.010 a contribuinte alegou que a multa por atraso na entrega da DCTF, prevista no artigo 7º, inciso II, da Lei nº 10.426/2002, tem caráter confiscatório, uma vez que o percentual mínimo da penalidade é superior ao cobrado pela impontualidade no pagamento do tributo.

Segundo informações trazidas ao processo pela contribuinte, atualmente a multa por atraso na DCTF é de 2% por mês ou fração até o teto máximo de 20%, enquanto a penalidade pelo não recolhimento do tributo tem percentual de 0,33%, limitado a 20%. Assim, para a empresa, a sanção para a obrigação acessória é mais danosa do que o não recolhimento do tributo, que é o principal.

Para a companhia, a cobrança da multa infringe o artigo 150, inciso IV, da Constituição Federal, que proíbe a utilização do tributo com efeito de confisco. Para a contribuinte, a penalidade questionada deve ser dimensionada em valor compatível com a infração fiscal.

No caso concreto, a empresa recolheu os tributos nos períodos corretos, no entanto, apresentou as declarações fora do prazo em todo o ano de 2003 e em parte de 2004, o que resultou em multas de R$ 482.502,50 e R$ 208.795,19. O atraso por competência variou de 4 a 14 meses.

Já a União alegou que a multa não é desproporcional, nem tem caráter confiscatório. Afirmou ainda que a penalidade tem função extrafiscal, de desestimular comportamentos como a não entrega do documento no prazo correto.

A DCTF é uma obrigação acessória mensal das empresas, que devem declarar os dados de tributos e contribuições. A declaração é utilizada pela Receita Federal para verificar quais tributos foram recolhidos pelos contribuintes, como foram pagos – se parcelados ou compensados – e lançar possíveis débitos e créditos existentes.

Votação

Dos dez magistrados que votaram, oito acompanharam o relator, ministro Marco Aurélio. O voto divergente foi o do ministro Edson Fachin.

Para o relator do caso, a multa é razoável e não tem caráter confiscatório. Assim, ele fixou a seguinte tese: “revela-se constitucional a sanção prevista no artigo 7º, inciso II, da Lei nº 10.426/2002, ante a ausência de ofensa aos princípios da proporcionalidade e da vedação de tributo com efeito confiscatório”.

Para Marco Aurélio, a DCTF é a principal obrigação tributária acessória no âmbito federal, sendo indispensável para o cruzamento automático de dados e o início do lançamento de ofício pela fiscalização.

“Com a entrega, constitui-se o crédito tributário, de modo que o pagamento intempestivo impede emissão de certidão negativa e acarreta o encaminhamento para inscrição em dívida ativa, seguido de cobrança administrativa e judicial por parte da Procuradoria-Geral da Fazenda Nacional – consequências não verificadas se ausente o documento. Diante disso, o desvalor das condutas afigura-se ao menos equivalente”, escreveu o ministro.

Divergência

O ministro Edson Fachin votou de forma divergente. Para ele, a multa por atraso na entrega da DCTF é inconstitucional porque viola os princípios do não-confisco, da capacidade contributiva e da proporcionalidade no direito tributário.

Em seu voto, Fachin afirmou que a Receita Federal já modernizou a sistemática de cumprimento das obrigações acessórias por meio de ferramentas que permitem maior conformidade fiscal, eficiência e fiscalização. Dessa forma, torna-se “prescindível a imposição de multa com nítido caráter confiscatório a constranger o contribuinte prestar informações que a SRF [Secretaria da Receita Federal] já dispõe considerando todo o sistema de escrituração digital que vigora”, escreveu o ministro.

Na análise de Fachin, o caráter extrafiscal da multa, conforme defendeu a PGFN, não justifica o caráter confiscatório. “Não é a natureza da multa, independentemente de tributo devido, que afasta a aplicação do princípio da capacidade contributiva”, escreveu o ministro. (Grifos nossos)

Na análise do tributarista da NTW Contabilidade Recife, Fábio Roberto Faros, o ministro Fachin foi voto vencido, porém foi o mais sensato nas análises apresentadas. Ser penalizado em 20% do tributo devido e já recolhido, tem muito mais um caráter confiscatório do que um caráter corretivo e extrafiscal, haja visto que todas as informações hoje são eletrônicas e a simples emissão das notas fiscais já direcionam para os impostos devidos por uma empresa.

Neste patamar de arrecadação com multas, o fisco terá mais uma fonte de renda semelhante aos tributos, o que não está previsto na constituição federal. A DCTF é uma obrigação acessória e não deveria ter este caráter arrecadatório, punindo de forma desproporcional quem por algum motivo, não conseguir mantê-la atualizada, afirma Faros.

Por Flávia Maia do Jota.info